FP木村

FP木村 こんにちは、新潟の住宅購入、住宅ローン相談はお任せください!新潟の住宅ローン相談、資金計画専門のファイナンシャルプランナー(FP)木村です。

12月は毎年与党の税制改正大綱が発表されるので、このニュースを聞くと今年もあと少しかぁ、と住宅業界に入ってからは毎年感じています。

今年もあとわずか、ですね(笑)

さて、令和3年(2021年)12月10日に、与党より「令和4年度税制改正大綱」が公表され、9月末で切れていた住宅ローン減税についても概要が明らかになりました。

10月以降契約された方やこれから新築、マイホームをご検討中の方にとっては必ず知っておいていただきたい制度、内容なのでぜひ最後までご覧ください!5分ほどで読める内容です!

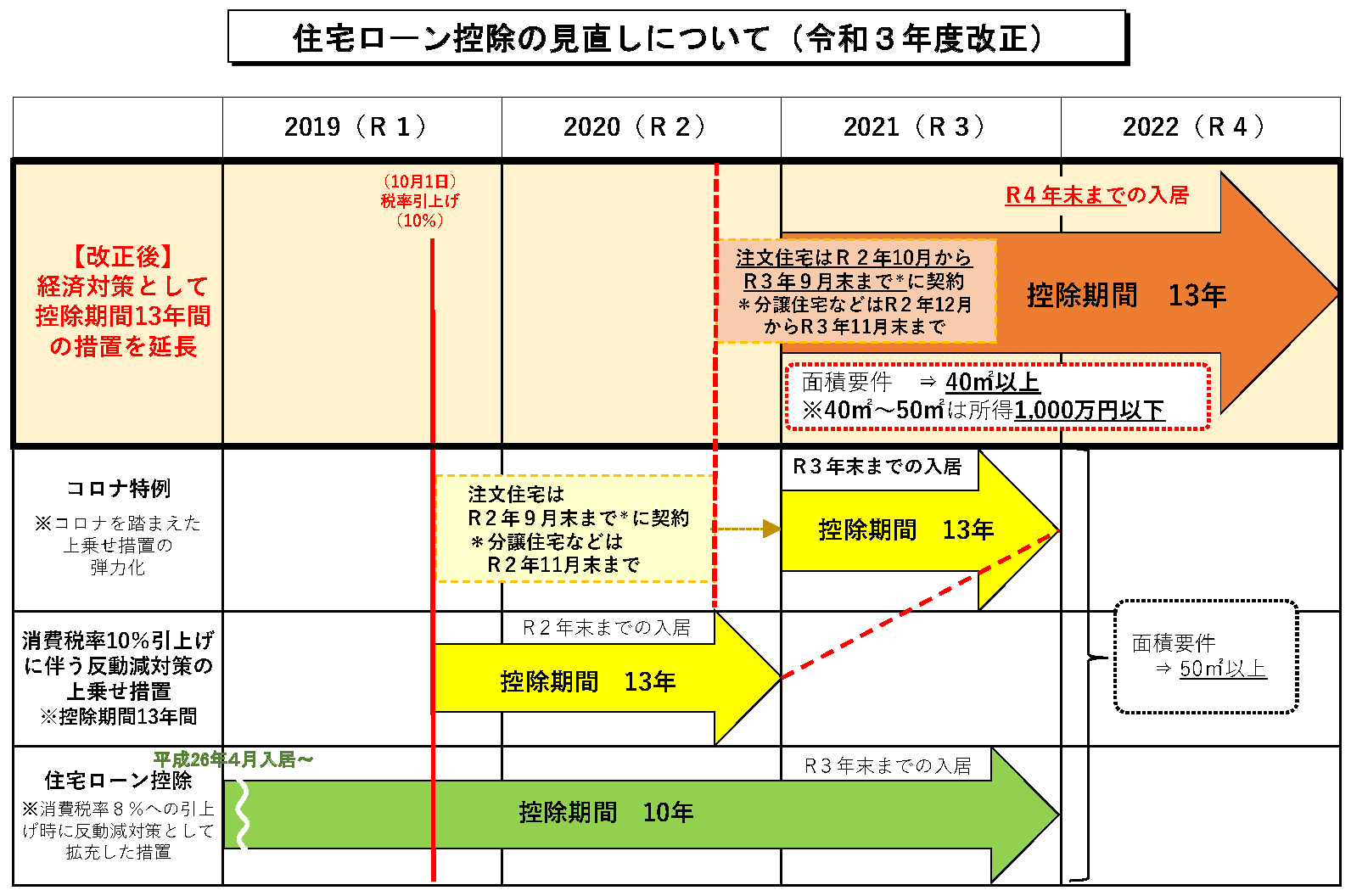

2021年(令和3年)までの住宅ローン減税の内容をおさらい

消費税が8%から10%へ増税されたことや、コロナウイルスによる経済状況の悪化を受けて控除上限は1%のままでしたが、控除期間が10年から13年へ延長されていました。

2021年9月30日請負契約(建売・マンション等は11月30日契約)までの住宅ローン減税(控除)の内容

(財務省HPより)

令和2年10月~令和3年9月30日(分譲住宅棟は令和2年12月~令和3年11月30日)まで契約の場合は令和4年末までの入居で控除率1%、控除期間13年となっていました。(11年目~はローン残高の1%か請負金額の2%÷3のいずれか低い方が上限)

コロナの影響で住宅需要の低下が懸念されての13年延長でしたね。

住宅ローン減税対象物件の面積が50 ㎡ から 40 ㎡ へと縮小される

2人世帯や単身者世帯が増えてきていることなどを考慮して、住宅ローン減税(控除)対象物件の面積がそれまでの50㎡以上から40㎡以上へ緩和されました。

ただし投資用物件へ住宅ローンを悪用する警戒から 40 ㎡ ~50 ㎡ の物件に関しては年間所得 1,000 万円以下の所得制限が設けられました。

令和3年度の改正では上記控除期間の13年への延長と物件面積の緩和が大きな変更点でした。

では令和4年度税制改正大綱で住宅ローン減税(控除)がどのように変わったか見てみましょう!

令和4年度税制改正大綱で住宅ローン減税(控除)はどう変わったか?

長らく1%上限、10年間で続けられてきた住宅ローン減税(控除)が今回の令和4年度税制改正大綱で以下のように大きく変更されました。(13年への延長は消費税増税やコロナの為)

- 控除上限が1%⇒0.7%へ縮小、控除期間は13年

- 住民税控除額の引下げ(最大13.65万円⇒9.75万円へ)

- 年収3,000万円⇒2,000万円へ所得制限の引き下げ

- 借入上限の引下げ、住宅性能によって上乗せ措置有り

では一つずつ詳しく見ていきましょう!

1.控除上限が1%⇒0.7%へ縮小、控除期間は13年

改正の大きな理由としては

毎年の住宅ローン控除額が住宅ローン支払利息を上回る状況が生じていることに対する平成30年度決算検査報告対応する観点から

(自民党HP 令和4年税制改正大綱 より)

という事です。昨年の令和3年税制改正大綱で縮小の可能性が指摘されていましたが、平成30年度決算検査報告で既に会計検査院から指摘は受けていたのですね。

確かにここ何年も特に変動金利の低金利化が進んでおり、収入によっては支払利息よりも減税額の方が多くなるといういわゆる「逆ザヤ」の問題が指摘されていましたよね。

これを見直そう、という事で今回の控除率縮小となりました。

令和4年度税制改正大綱による住宅ローン減税(控除)の控除率引き下げの影響は?

確かに控除率引き下げにより、今までの条件より控除額が少なくなる方は沢山いらっしゃいますが、所得によっては全く影響のない方もいらっしゃいます。

そもそも住宅ローン減税(控除)の上限は

住宅ローンの年末残高の1%

ばかりがクローズアップされていましたが

実際の上限はご自身が納めている所得税、住民税(改正前までは13.65万円まで)が上限となります。

扶養控除等各種控除を考慮しない場合の税額ですが一覧にしたのでご活用ください!

(若干の誤差はご了承ください)

| 年収 | 所得税 | 住民税 | 改正前控除上限 | 改正後控除上限 |

| 300万円 | 6万円 | 12万円 | 18万円 | 15.75万円 |

| 350万円 | 7万円 | 15万円 | 20.65万円 | 16.75万円 |

| 400万円 | 9万円 | 18万円 | 22.65万円 | 18.75万円 |

| 450万円 | 11万円 | 21万円 | 24.65万円 | 20.75万円 |

| 500万円 | 14万円 | 25万円 | 27.65万円 | 23.75万円 |

| 550万円 | 17万円 | 28万円 | 30.65万円 | 26.75万円 |

| 600万円 | 21万円 | 31万円 | 34.65万円 | 30.75万円 |

| 650万円 | 25万円 | 34万円 | 38.65万円 | 34.75万円 |

| 700万円 | 32万円 | 38万円 | 45.65万円 | 35万円(長期優良) |

| 750万円 | 40万円 | 42万円 | 50万円(長期優良) | 35万円(長期優良) |

| 800万円 | 48万円 | 46万円 | 50万円(長期優良) | 35万円(長期優良) |

| 850万円 | 55万円 | 49万円 | 50万円(長期優良) | 35万円(長期優良) |

今回の控除上限の引下げ、後程お話ししますが住民税から控除できる上限の引き下げ、この2点で今まで以上に住宅ローンの借り方、借入金額の見極めが大事になってきます。

そもそも資金計画としてはどうなのか?

という事は一旦置いておいて、年収に対して借入額が大きすぎるような方はそもそもご自身の納めている所得税+住民税の上限に引っかかり1%上限だろうが0.7%上限だろうが大して影響は無いかと思います。

今まで結構いらっしゃいましたが

住宅ローン減税(控除)の金額を考えて敢えて自己資金を出さずに住宅ローンを利用してローン減税(控除)の恩恵を受けようと思っていた方はもう一度資金計画の見直しが必要になってくるかと思います。

住宅ローンの借り方、自己資金の考え方、ご自身の住宅ローン減税(控除)の上限が分からない方、是非お気軽にご相談下さい!

2.住民税控除額の引下げ(最大13.65万円⇒9.75万円へ)

住宅ローン減税の仕組みの話ですが、

・建物の性能による上限設定(今までは一般住宅で40万円/年、長期優良住宅で50万円/年)

・住宅ローンの年末残高の1%

上記2つのうち低い方を上限に

まずは所得税から控除、それでも上限に達しない場合は翌年の住民税から控除される仕組みです。(ここがよく分からない、という方が結構いらっしゃいます)

年収400万円、住宅ローン借入3,000万円のケースで見ていましょう。

初年度年末残高は住宅ローンの実行月(建物引き渡し時期)にもよりますが、ほぼほぼ減っていないと仮定して年末残高の1%を30万円とします。

要は最大で30万円まで減税される、という事です。

ただし減税幅はご自身が納めている所得税+住民税(控除上限あり)までです。

平均的な給与世帯(400万円~500万円程度)の方の場合、お借入金額にもよりますがほとんどが

住宅ローンの年末残高の1% > 所得税+住民税

この様になり、所得税+住民税(控除上限まで)をローン減税で受け取っていたかと思います。

年収400万円の方の所得税は9万円なので

30万円―9万円=21万円で、まだこれだけの減税枠が残っています。

この控除しきれなかった21万円については住民税が減税されます。

ここで出てくるのが今回の控除上限です。年収400万円の方は18万円住民税を支払っていますが控除上限は13.65万円の為、21万円から控除できる税金は13.65万円まで、となります。

よって今回の改正前までの場合は9万円(所得税)+住民税(13.65万円)=22.65万円

控除されていたものが住民税の控除上限が9.75万円と引き下げられたため、実質この分がローン減税(控除)総額から今までよりマイナスとなってしまいます。

3.住宅ローン減税(控除)対象者の年収引き下げへ

今回の改正前までは年収3,000万円までの方が住宅ローン減税(控除)の対象者となっていましたが、今回の改正により年収2,000万円まで引き下げられました。

購入物件や月の生活費などにもより異なるので一概には言えませんが、ある程度の物件でしっかりと家計管理が出来、貯蓄が出来ているご家庭ならこのくらいのご年収であれば現金一括でも購入可能な世帯です。

ただ住宅ローン減税(控除)があることで、敢えて住宅ローンを組んで減税の恩恵を受けるという方も少なくありませんでした。

現金一括なら少し迷うけど、ローン減税の恩恵も受けられるのなら敢えて住宅ローンを組んで家を購入しよう、という方も多く、この影響で都内の物件上昇にもつながっていた、という見方も出ていました。(急ぎ必要のない方も購入することで需要が増え、価格上昇につながったとの見方もあるようです)

敢えて住宅ローンを組んで購入する、という方を減らすそんな方向性の改正のようです。

4.借入上限の引下げ、住宅性能によって上乗せ措置有り

一般住宅については最大4,000万円/年から3,000万円/年まで引き下げられました。

しかし、2,050年カーボンニュートラル実現の観点から認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅については借入限度額の上乗せを講じることとしています。

具体的には下記のとおりです。

| 改正前 | 改正後 | |||||

| 入居時期 | 入居時期 | |||||

| 2021年(令和3年) | 2022年(令和4年)2023年(令和5年) | 2024年(令和6年)2025年(令和7年) | ||||

| 借入限度額 | 控除期間 | 借入限度額 | 控除期間 | 借入限度額 | 控除期間 | |

| 控除限度額 | 最大控除額 | 控除限度額 | 最大控除額 | 控除限度額 | 最大控除額 | |

| 認定住宅 | 5,000万円 | 13年 | 5,000万円 | 13年 | 4,500万円 | 13年 |

| 50万円/年 | 600万円 | 35万円/年 | 455万円 | 31.5万円/年 | 409.5万円 | |

| ZEH水準省エネ住宅 | 区分無し(一般住宅と同じ) | 4,500万円 | 13年 | 3,500万円 | 13年 | |

| 31.5万円/年 | 409.5万円 | 24.5万円/年 | 318.5万円 | |||

| 省エネ基準適合住宅 | 区分無し(一般住宅と同じ) | 4,000万円 | 13年 | 3,000万円 | 13年 | |

| 28万円/年 | 364万円 | 21万円/年 | 273万円 | |||

| 一般住宅 | 4,000万円 | 13年 | 3,000万円 | 13年 | 2,000万円 | 10年 |

| 40万円/年 | 480万円 | 21万円 | 273万円 | 14万円 | 140万円 | |

今回の改正でより建物性能重視の方向性ははっきりしましたが、今までも省エネ基準適合住宅くらいは新築の場合当たり前になってきているので借入上限については引き下がられた、という感覚はあまりないかもしれません。

今後は最低でも省エネ基準適合住宅が当たり前となってきます。

2020年以降「省エネ基準適合義務化」が進められていましたが、こちらは2025年義務化へ延期となりました。

しかしながらハウスメーカーや地域の工務店レベルでも当たり前となってきておりむしろ適合しない住宅の方が珍しいくらいです。

もしあなたが知り合いの小規模の大工さんなどで建築を考えており、この辺の話をしても通じない場合は検討しなおした方が良いと思います。

お得に高性能な住宅を建てている会社さんはたくさんありますので色々と探してみてください!

もう1点気になるのが入居時期によって減税幅が引き下げられている点です。

令和6年以降の入居は更に借入上限が引き下げられるため余程の理由がなければ令和5年までの入居がおすすめです。(今後改正があるかもしれませんが)

弊社でもご希望があれば建築会社さんのご紹介も可能ですのでどこで建てたら性能重視の建物が建てられるのかご案内いたしますのでお気軽にご相談下さい!