FP木村

FP木村 こんにちは、新潟の住宅ローン相談、資金計画専門のファイナンシャルプランナー(FP)の木村です。

今日は住宅金融支援機構が取り扱うフラット35を検討すると結果建築会社選びもお得になるお話をさせていただきますね。

5分程度で読める記事なのでぜひ最後までお読みください!

まずは

「フラット35とはどのような住宅ローンなのか?」

から順にお話ししていきたいと思います。

フラット35とはどのような住宅ローンなのか?

まずはフラット35とはどのような住宅ローンなのか?

基本的なお話を少しさせていただきますね。

フラット35のホームページはこちら。

詳細はこちらをお読みいただきたいのですが

フラット35は、既に100万組以上の方が利用している

民間金融機関と住宅金融支援機構が提携して提供する

最長35年の全期間固定金利の住宅ローンです。

資金の受取時に返済終了までの借入金利と返済額が確定するため

長期にわたるライフプランが立てやすいメリットがある

借りる方にとって安心・安全な住宅ローンです。

フラット35を利用する方の4つのメリット

フラット35には大きく4つのメリットがあります。

一つづつ確認していきましょう!

安心・安全なずっと固定金利

やはり一番のメリットは

最初から最後まで金利が変わらない安心感!

特に住宅ローンに限らず

お金を借りる時のセオリーは

低金利時は可能な限りその恩恵を受けるべき

可能な限り長期で借りる

という事です。

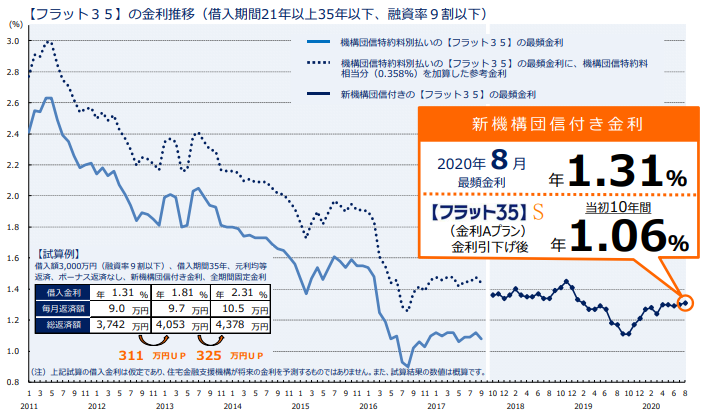

因みに過去10年くらいのフラット35の金利推移です。(2020年8月現在)

ご覧の通り2011年くらいからの比較になりますが

右肩下がりが続き、現在も過去に例がないほどの

低金利が続いています。

今はまさに長期固定金利を利用する絶好のタイミングと言えるかもしれません!

建築基準法よりレベルの高い技術基準

後程詳しくお話ししますが

フラット35の融資を受けるためには

着工時、中間時、完成時に検査を受けて

フラット35の技術基準を満たしている建物なのか

を第三者機関より証明してもらい

「適合証明書」の発行が必要となります。

この適合証明を取得するための技術基準が

建築基準法で求められる技術基準より高めに設定されているため

フラット35を利用できる、という事は

それだけで高性能な住宅と言えます。

更に一般的なフラット35より高い技術基準を求められる

「フラット35S」という制度もあり

この様な建物には金利優遇を受けることが出来

お得に高性能な住宅を取得することが可能になっています。

保証人・保証料不要、繰り上げ返済手数料も無料

フラット35の資金調達の仕組みが

特殊なため、一般の金融機関のように

高額な保証料は必要のない住宅ローンになっています。

(この保証料については思うところがあるので後日記事にしたいと思います)

もちろん、だからと言って保証人も必要ありません。

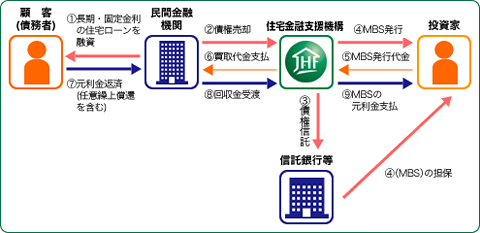

フラット35の資金調達の仕組みはこんな感じです。

分かりにくいかもしれませんが

- 民間金融機関から住宅金融支援機構が債権を買い取る

- 住宅金融支援機構は債権を信託銀行に担保目的で信託

- 住宅金融支援機構は信託したローン債権を担保にして住宅金融支援機構債を発行

- 投資家がこの債権を購入し代金を住宅金融支援機構に支払う

- この資金で住宅金融支援機構は金融機関より債権を買い取る

特に覚える必要はありませんが

要はリスクは投資家が負っているため

保証料も保証人も不要となっているのです。

最近は民間金融機関でも増えていますが

繰上げ返済時の手数料も不要です。

返済途中で計画的に繰り上げ返済を行いたい方も

いらっしゃると思いますが、手数料がかかってしまうようだと

考えてしまいますよね。

フラット35は一部繰上げ返済時は手数料がかからない為

何度繰上げ返済を行っても安心です!

返済中のサポートも充実

3年くらい前まではフラット35を利用して

団体信用生命保険を利用する場合は

毎月の返済とは別に保険料を支払う必要がありました。

現在は民間金融機関同様に毎月の返済額に

保険料は含まれているので負担も少なく、万一の際も安心です。

もう一つの安心は

返済方法の変更に柔軟に対応してくれること

です

最近の大きな水害やコロナ禍では民間金融機関に先駆け

支援策を打ち出しています。

このあたりはやはり政府系住宅ローンの強みでしょうね。

無条件ではありませんが

返済期間の延長や一定期間利息のみの支払いなど

柔軟に対応してくれるそうです。

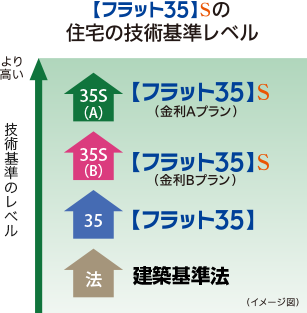

フラット35Sの技術基準とは?

先程フラット35を利用する場合は

建築基準法より上の技術基準が求められるため

フラット35を利用できる

という事だけで一般的な住宅よりも

高性能な住宅です、そんなお話をしました。

こちらのフラット35Sは通常のフラット35よりも

更に高い技術基準を求められており

この様な住宅には5年、もしくは10年の金利割引が利用できとてもお得です。

|

|

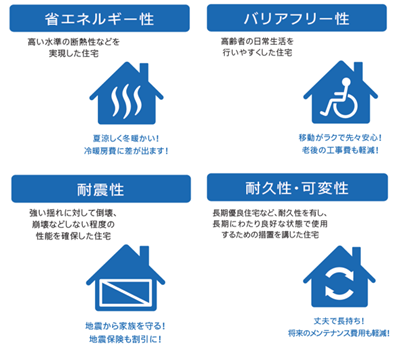

省エネルギー性、耐震性、バリアフリー性、耐久性・可変性など

それぞれに厳しい技術基準があり、クリアした建物には

5年、もしくは10年間にわたり▲0.25%の金利優遇を受けることが出来ます。

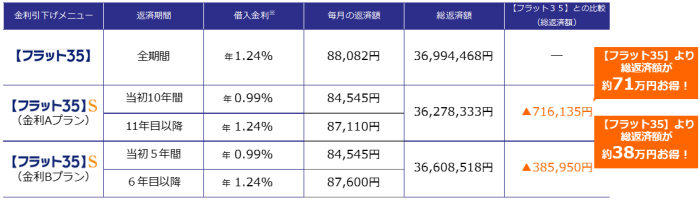

【試算例】借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.24%※の場合

上記試算で、フラット35Sを使える物件と通常のフラット35の物件の比較表になります。

10年間の金利優遇が使える場合は70万円以上もお得になるのでぜひ利用したい制度です。

フラット35Sの詳しい技術基準については

こちらのフラット35のホームページ内で確認ください。

フラット35を検討するとハウスメーカー、建築会社の標準仕様時の技術レベルが一目瞭然

さて、ここからが本題です。

今は新潟県内を見渡してもたくさんの建築会社があり

当然ながらデザイン性や仕様、建物性能などそれぞれ会社ごとに

異なっているかと思います。

気に入った建築会社を見つけて打ち合わせを進めて行くと

ある程度間取りが決まってきた段階で

基本仕様での見積提示となるはずです。

フラット35の技術基準のどこに当てはまるのか?

この一番最初の見積もり時、基本仕様時の

建物性能がフラット35でいうところのどのレベルにあたるのか?

これを確認すればその建築会社の通常の建物性能が一目瞭然となります。

ハウスメーカーさんやそれなりの規模の建築会社さんの建物では

基本仕様で当たり前のようにフラット35SのAプラン(10年金利優遇)が

使えるようになっているかと思います。

一方、小規模な建築会社さんでは基本仕様で

フラット35Sの基準ほどの建物性能を持っていない場合も多く

残念ながら建物性能的には劣っているケースが多いです。

フラット35Sの対象となる建物性能には先ほど

省エネルギー性、耐震性、バリアフリー性、耐久性・可変性の4つの基準があるとお話ししました。

この中でこれから住宅を建築される方に注意していただきたいのが

フラット35Sの対象技術基準の一つである「省エネ性能」についてです。

建築物省エネ法の改正

この「省エネ性能」の基準となる

建築物省エネ法が改正され昨年の5月に公布されました。

そして、2021年4月から運用が開始される予定です。

この法律は2015年にパリで行われた「COP21」という

温室効果ガス排出削減策などを協議する会議で採決された

「パリ協定」での日本国内の温室効果ガス削減目標を達成するために作られました。

目標は、「2030年度に向けて、家庭・業務における消費エネルギーを40%減らす」こと。

産業界では年々CO2の排出量を減らしているのに対し、全体の排出量の1/3を占めている家庭からの排出量は逆に増加しているそうです。

この為、国は家庭からの排出量削減のためこの法律を作り

CO2削減を進めているというわけです。

省エネ性能は光熱費や快適性の目安に

省エネルギー性の高い建物は

それだけ断熱性能等に優れている建物であり

住み始めてからの快適性の目安となる数字です。

また、建物省エネ法の基準を満たした建物は

省エネ設備の設置も義務付けられているので

基準を満たしていない建物と比較すると

住み始めてからの光熱費に大きな違いが出てきます。

いままで一般住宅に関しては

省エネ性能が高い住宅を建築するようにという「努力義務」だった部分が

改正後は「省エネ性能をお客様に説明することが義務」になっています。

この為、建築士は自身の会社の建物が

省エネ法の基準を満たしている建物か、そうではないのか

きちんと説明しなければいけない事になっています。

これからは建物省エネ法以上の基準が当たり前に

現在の温室効果ガスの排出をみていると

今現在より規制が緩くなることはまず考えられません。

大規模建築物では既にこの基準を満たさなければ

建設することの許可がおりなくなっています。

今現在は、建築士による説明だけで、基準を満たしていなければ

その旨をきちんと説明さえすればよいことになっていますが

時期は分かりませんが今後は

遅かれ早かれ一般住宅も義務化されてくるものと思われます。

そうなった時に、省エネ基準を満たしている建物とそうでない建物では

資産価値に大きな差が出てくるであろうといわれています。

これから新築される、新築物件を購入される方は

ご自身の光熱費にも影響してくる省エネ性に注意してご計画された方が良いかと思います。

ハウスメーカーさん、工務店さんに、建売業者さんにはまず

「フラット35Sの省エネ性に適合する建物ですか?」

と聞いていただく事で、違う会社さん同士の建物でも

簡単に省エネ性能の比較が出来てしまうのでおすすめですよ。

フラット35を検討するとハウスメーカー、建築会社の営業スタンスが一目瞭然

もう一つお伝えしたいのがこちら。

フラット35を検討すると

ハウスメーカー、建築会社の営業スタンスが一目瞭然

という事です。

売る側はあまり建築後の生活など気にしていない

これはいつもお話ししている事なのですが

ほとんどの建築会社さんは

売ることを第一順位に考えて営業しています。

これは経済活動上当たり前のことで何も問題はありません。

自社の売り上げを上げて、利益を多く出し、長く会社を存続させることで

結果お客様の為にもなるわけです。

その為にはなるべくお客様の購入時の返済負担が少ない

変動金利をおすすめして毎月の返済額が少なくなるよう提案します。

ただし将来どうなるかは誰も分かりません。

たぶんほとんどの場合変動金利を借りるうえでの注意点などや仕組みなど

しっかりとお客様が理解するまでご説明する会社も少ないと思います。

物件チラシやホームページ上で毎月の返済シュミレーションなど

よく目にするかと思いますが変動金利で試算している場合が殆どと思います。

(というか変動金利以外見たことないです。。。。)

これは何度もお話ししている通り

売ることを第一順位で考えなるべく安く見せたいからなんですよね。

そんな変動金利主流の現在の住宅業界の中で敢えて

変動金利より高い金利になってしまう

フラット35(フラット35に限らず長期固定金利商品)

をまず提案してくる営業さん、建築会社さんは

あなたの将来まで考えた信頼できる建築会社さんであるといえます。

(持病があって団信加入できない方や転職、起業後間もない方でフラットしか選択肢がない場合は別ですが)

住宅ローンの検討は固定金利から検討するのが当たり前と考える

先ほどお話ししたように

住宅、不動産の営業において売る側が変動金利をすすめるのは

いたって当たり前のことなのです。

しかし、売る側の常識が、そのまま買う側である我々の都合に当てはまるかと言えば

必ずしもそんなことはありません。

どちらかと言えば変動金利をすすめる建築会社さん、不動産会社さんが

悪いのではなく、言われるがまま目先の金利の低さに飛びつき

自分自身で変動金利の仕組みやリスクなどを勉強しない

買う側である私たちの問題かもしれません。

変動金利の仕組みやリスク、メリット・デメリットなど確認したい方はこちらの記事も合わせてご覧ください!FP木村

変動金利には5年ルールや1.25倍ルールなど独自の仕組みがあります。変動金利の金利見直しはいつ行われるのか?変動金利の優遇はいつまで続くのか?変動金利の金利決定の仕組みなど、目先の金利が一番低い変動金利ですが仕組みをしっかり理解して借りなければ後々大変なことに!

新潟で住宅ローンの変動金利を利用する人が最低限知っておくべき変動金利のメリット・デメリットをお伝えしています。 変動金利の5年ルールや1.25倍ルール、半年ごとに金利の見直しがかかるなど基本的な変動金利の仕組みを理解し、その上でリスクの許容範囲やリスク対策を事前にしっかりと準備してから利用するべき住宅ローンになっています。 変動金利のメリットばかりに目をやらず、デメリットを理解したうえで自分たちに使いこなせる住宅ローン商品なのか検討が必要です。

変動金利の借り方、返し方について住宅ローン専門のFPが分かりやすくお話ししています!金利が上昇した際のあなたの家計のリスクを事前に把握し、繰り上げ返済などのリスクヘッジ可能な方以外変動金利の利用は危険です!

何千万円もの大きな買い物です、家を買う、という事は

一生のうち何度もあることではないので

やはり住宅ローンについてもしっかりと勉強しなければいけません。

結局最後は自己責任なので。

まずは固定金利で自身の借入希望額を計算してみてください。

その後同じ額を借りた場合の変動金利での毎月返済額を計算します。

当然ながら変動金利の方が金利が低いため返済額は少なくなるはずです。

ここで、じゃぁ変動にしよう!で終わりではないです。

変動金利は将来金利見直しがかかる商品です。

現状の金利だけではなく将来どのくらいまで金利が上昇したら

ご自身達の支払い能力を超えてしまうか計算してください。

その際現状の生活費だけではなく、お子様のこれからかかってくる教育費や

ご自身達の老後に向けての資金準備なども念頭に支払い余力を計算します。

それでも大丈夫ならやっと変動も選択肢としてありです。

この作業が面倒と感じるようでしたら

今現在無理なく支払える返済額で、固定金利で借入可能な額での計画をおすすめします。

フラット35を検討すると結果建築会社選びもお得になる話のまとめ

如何でしたか。

フラット35を検討することで

建築会社選びもお得になるお話をさせていただきました。

建築会社を比較検討する際の技術基準、

特に今回お話しさせていただいた省エネ性能については

我々素人には数値を見せられても分かりにくい世界です。

そこで、フラット35の技術基準を使うことで

一列に並べて比較できるのでとても分かりやすいかと思います。

また、フラット35は借りる側の我々からすると

返済額が変わることなく将来にわたり生活設計しやすい住宅ローン

ですが

売る側の立場からすると

変動金利等より金利が高く設定する為あまり紹介したくない住宅ローンです。

そんな中、自分たちの売り易さを捨ててまで敢えて金利ではなく

将来の生活設計の立てやすさや

金利上昇リスクをお客様に負わせない

住宅ローンを紹介したいという

営業スタンスは信頼に値するものだともいます。

売りっぱなしではなく末永くお客様とお付き合いしたいという証だと思います。

新潟をはじめとした地方では中々フラット35に出会う機会はありませんが

ぜひこの機会にフラット35も選択肢の一つに加えてみてくださいね。

フラット35の相談や申し込み先にお悩みの方はぜひこちらの記事もご覧ください!

新潟県、全国でずっと金利のが変わらない安心安全な住宅ローン「フラット35」の審査、申込手続き予定の方へ!全国最低金利でのご提案、お手続きの代行、安心・安全・お得な資金計画を無料で住宅ローン・マイホーム資金計画専門のファイナンシャルプランナーがご提案させていただきます!