FP木村

FP木村 新潟の住宅購入・家づくり資金計画専門ファイナンシャルプランナー(FP)の木村です。

ここまで変動金利の仕組みやメリット・デメリットについてお話ししてきました。

今日はそれらを理解したうえで変動金利はどのように借りて、返していったらいいのか?お話ししてみたいと思います。

変動金利のリスクをしっかりと意識して借りることが出来れば、将来的な金利上昇時も慌てることなく対応が出来るはずです!

5分ほどで読める記事となっていますのでぜひ最後までお読みください!

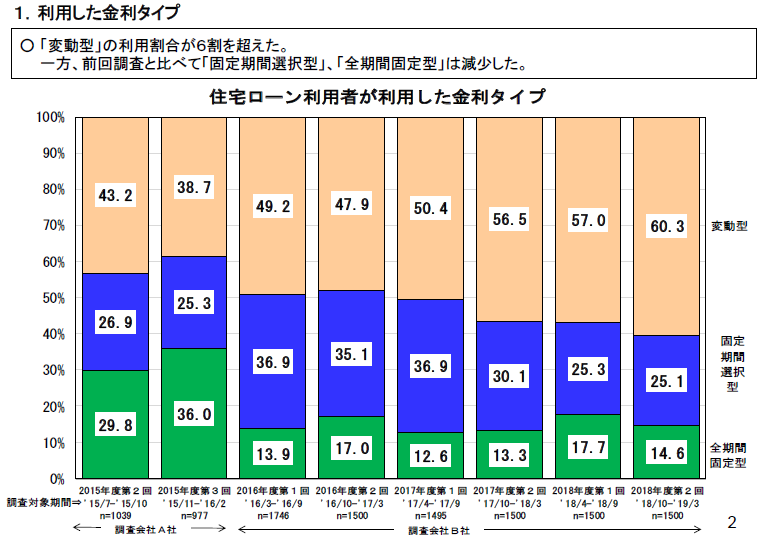

変動金利はどのくらいの人が利用しているのか?

まずは先日の記事でもお伝えしたのでおさらいになりますが

住宅ローンを利用する方のうち

変動金利の利用割合はどの程度なのでしょうか?

こちらはフラット35を取り扱う住宅金融支援機構が定期的に実施している調査ですが

変動金利利用者は約60%

固定期間選択型は約25%

合計で85%以上の方がいわゆる変動タイプの金利を選択しています。

日本人は90%近い方が何らかの生命保険に加入しているくらい

リスクに関しては敏感な国民性ですが

住宅ローンについては個人的には「リスク取る方が多いなぁ」という印象です。

変動金利の何がリスクなのか?

変動金利のルールや仕組みなどはこちらの記事をご覧ください!

変動金利には5年ルールや1.25倍ルールなど独自の仕組みがあります。変動金利の金利見直しはいつ行われるのか?変動金利の優遇はいつまで続くのか?変動金利の金利決定の仕組みなど、目先の金利が一番低い変動金利ですが仕組みをしっかり理解して借りなければ後々大変なことに!

変動金利を借りる際のリスクとは?

変動金利のリスクについては

細かくお話すれば色々とありますが

一言でいえば

「あなたの家計を銀行に握られている!」

という事かもしれません。

細かい変動金利のメリット、デメリット、リスクについてはこちらの記事で解説しているのでご覧くださいね。

新潟で住宅ローンの変動金利を利用する人が最低限知っておくべき変動金利のメリット・デメリットをお伝えしています。 変動金利の5年ルールや1.25倍ルール、半年ごとに金利の見直しがかかるなど基本的な変動金利の仕組みを理解し、その上でリスクの許容範囲やリスク対策を事前にしっかりと準備してから利用するべき住宅ローンになっています。 変動金利のメリットばかりに目をやらず、デメリットを理解したうえで自分たちに使いこなせる住宅ローン商品なのか検討が必要です。

話を元に戻しますが

「あなたの家計を銀行に握られている!」

とはどういうことなのか?

上記記事内でもお話しさせていただきましたが

変動金利の仕組みとしては

金利は半年ごとに見直しがかかり

市中金利を基に銀行の判断によって上げ下げされるわけです。

下がるうちは問題ないですが、上がった場合

5年ごとの返済額見直しのタイミングでしたら月々の支払いはアップしますし

それ以外の場合でも、金利が上昇した場合は

返済額に占める利息の割合が上昇し、元金減少が予定通りに進まない事になります。

この場合どうなるか?

既にお話ししましたよね。

「未払い利息」

が発生して当初の借入年数内で住宅ローンを完済できない

という一番大きなリスクを抱えることになります。

少子高齢化の伴い、年金不安説が現実味を増す中

金利上昇を見越して、計画的に返済できなければ

老後に大きな不安を残してしまう可能性があるローンが

変動金利なのです。

当然返済額が増えてしまえば、決められた収入の中では

住宅ローンの返済が増えた場合、他の支出に影響が出てきます。

この様に、収入の中でも大きな割合になる

住宅ローンの返済額の上げ下げを銀行に押さえられている

という事は、あなたの家計を銀行に握られている、に等しいと言えるかと思います。

変動金利のリスクへの対応

変動金利のリスクへの対応ですが

言わば「家計を握られている」ことに対してどのように対処していくか、という事ですよね。

まずは、そもそも「家計は自分自身で管理していく」

という事を考えて、長期固定金利の住宅ローンを選択する

という事も一つの防衛策、リスク管理です。

以前もお話ししましたが、先々の金利など

どんなに頭の良い方、専門家でも35年も先を予測することは不可能です。

であれば、予測できる、すなわち金利が確定している長期固定金利を利用して

自分達で先々の家計を予測しながら管理していく方が

余程確実性はあるのではないでしょうか。

もう一つは、先々の金利上昇をある程度見越して

その際は繰り上げ返済できる家計状況にしておく

という事です。

例えば当初0.725%の変動金利で3,000万円を35年返済、月々支払のみ、元利均等返済で借りたとします。

仮に5年後に適用金利が0.5%上昇すると(正確には1.25倍のルール適用の場合はここまで返済額は上昇しませんが金利自体の上昇幅に上限はないため可能性はあります)

毎月の返済額は

約80,000円 から 約86,000円へ上昇します。

この上昇のタイミングで仮に200万円を繰り上げ返済できたとすると

0.5%金利上昇があっても返済額はそのまま80,000円をキープできることになります。

正直、以前もお話ししましたが

現在の変動金利の金利水準は銀行の経費等を考えても最下限にあると言われています。

となれば、あとは上昇することを前提に考えて変動金利は利用するべきと考えます。

上昇した際に、当初計画した毎月の返済額内に抑えるには

金利が○○%上昇したら、いくら繰り上げ返済をしたらいいのか

この事を意識して、且つ意識するだけでは何も対策にならないので

きちんとこの金額を準備出来るような資金計画、家計管理を行うことが

変動金利を借りる際のリスクヘッジになるかと思います。

というか、ここまでのリスクヘッジが必要な変動金利を

第一優先で検討する意味が私にはよくわかりませんが。。。。

変動金利を借りてもよい人とは?

実は変動金利は

ただ金利が低いから誰でも借りても大丈夫なんだよという住宅ローンではない

という事をお分かりいただけたでしょうか。

むしろ、長期固定金利以上に細心の注意を払い、計画性をもって

借りなければいけない住宅ローンであると言えるかと思います。

そうは言っても見た目の金利の低さはやはり魅力的だし、利用したい!

そのように考える方も多くいらっしゃると思います。

目次に少し語弊があるかもしれませんが

変動金利を借りてもよい方、というか、借りてもリスクが低い方

というのはどのような方でしょうか。

まずは先ほどお話しした

将来的な金利上昇に備えて計画的に繰り上げ返済の計画を立てらる方

ですね。

もう一つは

自己資金が多くあり、借入金額が収入に対してそれほど多くなく、且つ借入年数を短めに設定する方

です。

収入に対して借入額が少ない場合は

仮に金利が上昇しても毎月の家計に余裕があり返済額上昇にも耐えることが出来る家計です。

また、このように余裕がある家計は、繰上げ返済の計画も立てやすい家計と言えます。

更に借入年数が短い事で、利息負担割合も少なく金利上昇時も耐えうる家計と言えるかと思います。

新潟で住宅ローンの変動金利を利用する人が最低限知っておくべき変動金利の借り方とは?のまとめ

如何でしたか?

10年固定金利を含めたいわゆる変動金利タイプの住宅ローンは

住宅ローン利用者の8割以上が利用する人気の住宅ローンタイプです。

しかし、ここまでお話ししたリスクやリスクヘッジまで考えて借りている方は

恐ろしいことにほとんどいないというのが現状です。

大げさな話ではなく変動金利を利用するという事は

「あなたの家計は銀行に握られている」

という事です。

変動金利を利用する際は金利上昇時のリスクヘッジを考え

計画的な返済が必要になってくる住宅ローンである

事を意識しながら利用してくださいね。

住宅ローンの選択、資金計画のご相談はお気軽にどうぞ!