【2025年最新】第四北越銀行の住宅ローンは選ぶべき?メリット・デメリット・他行との比較は?変動金利0.6%の裏側と審査の全貌を徹底解説

新潟県内でで夢のマイホームを考え始めたとき、目の前に現れるのが「住宅ローン」という大きなテーマ。

インターネットや広告には「超低金利!」といった魅力的な言葉が並び、特に地元のトップバンクである第四北越銀行の名前は、誰もが一度は目にするはずです。

でも、その一方で、

「本当にこんなに低い金利で借りられるの?」

「変動金利って、将来金利が上がったらどうなるんだろう…」

「たくさんの書類や専門用語、何が何だか分からなくて、考えるだけで疲れてしまう…」

そんな不安や戸惑いが、心のどこかにモヤモヤと浮かんでいませんか?

その気持ち、とてもよく分かります。住宅ローンは、これから35年という長い時間を共にする、人生で最も大きな財務的決断の一つ。

慎重になり、不安に感じるのは、ごく自然なことです。むしろ、それだけ真剣にご家族の未来を考えている証拠です。

でもご安心ください。この記事は、そんなあなたの隣に座り、一緒にパンフレットを読み解くような気持ちで書きました。

単に商品のスペックを並べるのではなく、第四北越銀行の住宅ローンが持つ本当の価値は何か、広告の「0.6%」という数字の裏側には何があるのか、そして、それが本当にあなたの家族にとってベストな選択なのかを、住宅購入専門のFPとして、どこよりも分かりやすく解説します。

読み終える頃には、漠然とした不安が晴れ、「自分たちの場合はこうすれば良いんだ」という確かな自信と納得感を手に入れているはずです。

第四北越銀行の住宅ローンは「低金利」と「対面サポート」の融合モデル

早速、この記事の結論からお伝えします。第四北越銀行の変動金利型住宅ローンは、「ネット銀行に匹敵するほどの低金利」と、「新潟県内No.1の地域密着銀行ならではの手厚い対面サポート」という、本来なら両立が難しい2つの魅力を高いレベルで融合させた、非常に競争力の高い商品です 。

このローンの最大の強みは、複数の取引条件を満たすことで達成可能な「年0.6%」という、県内でも突出した低金利にあります。

なぜこれほど低い金利を実現できるのか?

それは、日銀の金融政策転換を受けて住宅ローン市場の競争が激化する中、ネット銀行やライバル行の攻勢に対抗し、「新潟の王者」として顧客をがっちり掴むための戦略的な一手だからです。

単にローンを貸すだけでなく、給与振込やNISA口座なども含めて、顧客の金融取引をまるごと引き受ける「メインバンク」になってもらうことを目指しているのです。

例えば、ネット銀行の低金利は魅力的ですが、「審査が画一的で厳しい」「困った時に相談できる窓口がない」といった不安がつきまといます。

一方、第四北越銀行なら、県内各地の支店やローン専門の「コンサルティングプラザ」で、専門家と顔を合わせてじっくり相談できます。これは、特に初めてローンを組む方や、自営業、転職直後などで審査に少し不安がある方にとって、数字には表れない大きな価値となります。

ただし、この魅力的なローンが全ての人にとっての最適解とは限りません。

最低金利を享受するためには、銀行が提示する複数の条件をクリアし、自身の金融取引を第四北越銀行に集中させる必要があります。また、かつて強みだったがん団信は有料オプションとなっており、コストとリスクのバランスを自身で見極める必要があります。

この記事では、この「強み」と「トレードオフ」を一つひとつ丁寧に解き明かしていきます。まずは、最も気になる金利の話から見ていきましょう。

最重要ポイント!変動金利「年0.6%」のカラクリと達成へのロードマップ

広告で最も目を引く「年0.6%」という金利。

この数字が、第四北越銀行の住宅ローンを検討する上での最大の関心事であることは間違いありません。

しかし、この金利は誰でも無条件に適用されるわけではなく、その裏には明確な仕組みと条件が存在します。

まずは基本を理解:店頭表示金利と適用金利は全くの別物

住宅ローンの金利を理解する上で、最初に知っておくべきは「店頭表示金利」と「適用金利」の違いです。

- 店頭表示金利:銀行が公式に定めている基準金利のこと。第四北越銀行の場合、年3.125%(2025年10月時点)に設定されています。

- 適用金利:実際にあなたが支払うことになる金利。店頭表示金利から、個人の条件に応じた「金利優遇(引き下げ)」を差し引いて計算されます。

驚くかもしれませんが、店頭金利の3.125%は、あくまで計算のスタート地点に過ぎません。

第四北越銀行では、ここから最大で年2.5%を超える大幅な金利引き下げが適用され、その結果、多くの人が1%を切る低金利を実現できるのです 。この2層構造を理解することが、第一歩です。

「年0.6%」を実現する5つの条件とは?

では、本題の「年0.6%」はどのようにして達成されるのでしょうか。

まず、審査によって標準的な適用金利が年0.8%~1.4%の間で決まります。

そして、この0.8%から、さらに最大で▲0.2%の金利引き下げを勝ち取った場合にのみ、最優遇金利である年0.6%に到達できるのです。

その「▲0.20%」の引き下げを得るための具体的な条件がこちらです。

- 自己資金(頭金)を物件価格の1割以上用意する:年▲0.05%

- 給与振込口座を第四北越銀行に指定する:年▲0.05% (※夫婦それぞれで指定すれば合計▲0.10%)

- NISA口座を第四北越銀行で開設・保有する:年▲0.05% (※夫婦それぞれで開設すれば合計▲0.10%)

- 定期預金または投資信託で300万円以上の資産を預ける:年▲0.05%

- 積立投信(月1万円以上)などを契約する:年▲0.05%

(その他、法人ポータル契約企業の従業員である場合なども▲0.05%の優遇があります)

これらの条件の中から、合計で▲0.20%分の項目をクリアする必要がある、ということです。

具体例でシミュレーション!あなたは何項目クリアできる?

言葉だけでは分かりにくいので、具体的な達成シナリオを見てみましょう。

Aさんが年0.6%を達成するためには、▲0.20%(4項目分)のクリアが必要です。

(クリア)① 自己資金1割以上(▲0.05%)

(クリア)② 給与振込指定(▲0.05%)

(クリア)④ 預かり資産300万円以上(▲0.05%)

(クリア)⑤ 積立投信契約(▲0.05%)

→ 合計 ▲0.20%達成! Aさんの適用金利は0.800% – 0.20% = 年0.6% になります。

夫婦で協力すれば、より少ない項目で達成できる可能性があります。

(クリア)① 自己資金1割以上(▲0.05%)

(クリア)② 夫婦ともに給与振込指定(▲0.10%)

(クリア)④ 預かり資産300万円以上(▲0.05%)

→ 合計 ▲0.20%達成! Bさん夫妻も年0.6% を実現できます。この場合、NISAや積立投信の契約は不要です。

このように、年0.6%という金利は、単に信用情報がきれいなだけでは到達できず、銀行といかに多角的で深いお付き合いをするかが鍵となる、戦略的な金利設定なんです。

個人的にはNISAや投資信託の購入はネット証券と比べても利便性や商品数、手数料形態などちょっと比較にならないので、全て第四北越銀行で管理する、と考えるのはかなり難しいです。

さらに300万円以上のまとまった資金があれば、これも同じく第四北越銀行ではなく、仮に定期預金にするにしても、もっと利率の良いネット銀行に預けるべきと考えるので、情報に敏感な最近の若い方々にはちょっと響かないかな、って感じています。

銀行の狙いは「メインバンク化」:金利と引き換えに求められるもの

これらの条件設定から見えてくるのは、第四北越銀行の明確な戦略です。

「住宅ローン」という非常に魅力的な商品をフックにして、給与振込やNISA、投資信託といった他の金融サービスもまとめて利用してもらい、顧客を囲い込む「メインバンク化戦略」です。

私たち借り手にとっては、これらの条件を満たすことで最低金利を享受できる大きなメリットがあります。

しかしそれは、自身の給与や資産運用といった金融取引の主導権を、第四北越銀行に集中させることと引き換えである、という側面も理解しておくことが重要です。

変動金利の「怖い話」と「本当の話」:金利上昇リスクを正しく知る

変動金利を選ぶときに、誰もが頭をよぎる最大の不安。それは「もし将来、金利が急上昇したら、毎月の返済額は一体どうなってしまうの?」という点でしょう。

ここでは、そのリスクの仕組みと、家計を守るためのルール、そしてそこに潜む注意点について、専門的に、そして分かりやすく解説します。

金利は何を基準に動くの?日銀の政策との関係

第四北越銀行の変動金利は、「短期プライムレート(短プラ)」という指標に連動しています。短プラとは、銀行が信用度の高い優良企業にお金を貸し出す際の最も優遇された金利のことで、これは日本銀行の金融政策(政策金利)の動きに非常に強く影響されます。

実際に、2024年以降に住宅ローン金利が上昇に転じたのは、日銀が長年続けたマイナス金利政策を解除し、政策金利を引き上げたことが直接的な原因です。つまり、今後のあなたの住宅ローン金利は、日銀のさじ加減一つで動く可能性があるということです。

なお、金利の見直しは、原則として年2回(4月と10月)行われます。

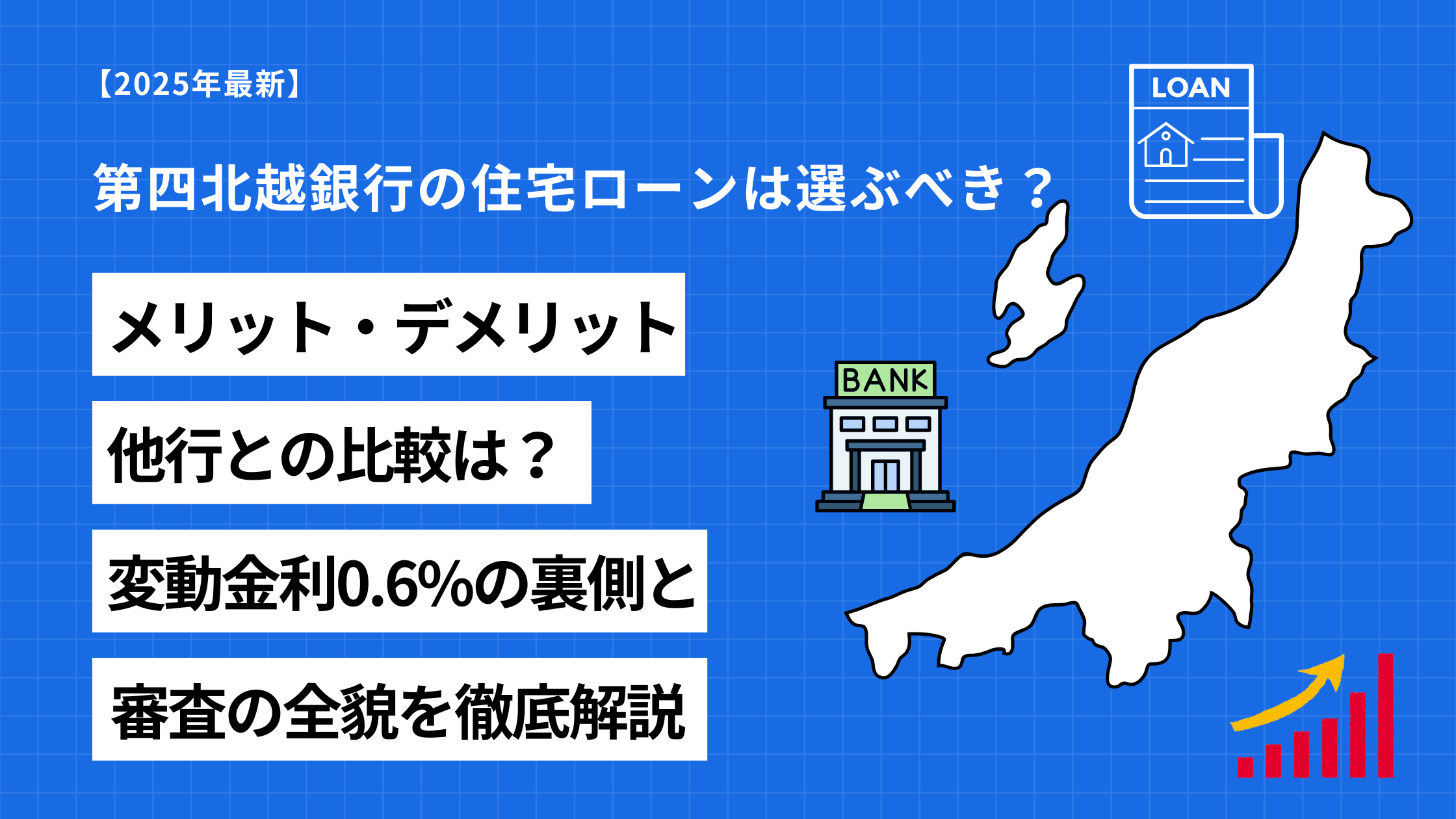

家計を守る2つの安全装置:「5年ルール」と「125%ルール」

「金利が上がったら、翌月から返済額が跳ね上がるの?」と心配になるかもしれませんが、そうならないためのセーフティネットが用意されています。第四北越銀行も採用している、以下の2つの重要なルールです。

- 5年ルール:たとえ基準金利が上昇しても、毎月の返済額は5年間は変わりません。これにより、短期的な金利の動きに家計が振り回されるのを防ぎます。

- 125%ルール:5年後に返済額が見直される際、新しい返済額はそれまでの返済額の1.25倍(125%)が上限となります 32。仮に金利が2倍、3倍になるような異常事態が起きても、返済額の増加幅にはフタがされる仕組みです。

この2つのルールは、金利上昇時の急激な負担増から私たちの家計を守ってくれる、非常に心強い安全装置と言えますね。

【要注意】セーフティネットに潜む「未払い利息」という罠

しかし、この安心感を与えるルールには、知っておかなければならない重大なリスクが潜んでいます。それが「未払い利息」の発生です。

こちらは住宅金融支援機構さんが出している変動金利のルールを表している図です。非常にわかりやすいのでお借りしてきました。

以下この図の説明を簡単にまとめてみました。

5年ルール適用中に金利が上がると、据え置かれた返済額(例えば10万円)の中身が変わります。利息の支払い分が増え、その分、元金の返済分が減ってしまうのです

さらに金利が上昇し、本来支払うべき利息だけで月11万円になったとします。しかし、あなたはルールによって10万円しか返済していません。この時、差額の1万円は免除されるわけではなく、「未払い利息」としてローン残高に上乗せされてしまいます。これが、返しても返しても元金が減らない(むしろ増える)恐ろしい現象の正体です。

「でも、125%ルールがあるから大丈夫でしょう?」と思うかもしれません。確かに、月々の支払額の急増は抑えられます。しかし、それは本来払うべき利息の支払いを先送りにしているだけに過ぎません。先送りされた利息はローン残高に加算され続け、最終的な総返済額が大きく膨らんでしまうリスクを内包しているのです。

したがって、5年ルールや125%ルールは「月々の支払いを安定させる」ための時間稼ぎの装置であり、借金そのものを減らしてくれる魔法ではない、と正しく認識することが極めて重要です。このリスクを理解した上で、変動金利を選択する必要があります。

住宅ローンは生命保険でもある。第四北越銀行の団信(団体信用生命保険)を徹底解剖

住宅ローンを組む際、セットで加入するのが「団体信用生命保険(団信)」です。これは、万が一の時に家族を経済的に守るための、極めて重要な「生命保険」としての役割を果たします。

第四北越銀行では、ライフプランに合わせて選べる多彩な団信が用意されています。

基本の保障:金利上乗せなしの「一般団信」

まず、全ての住宅ローンには、契約者に死亡または所定の高度障害といった万が一のことがあった場合に、ローン残高がゼロになる「一般団信」が基本で付帯します。

この保険料は金利に含まれており、追加の費用はかかりません。先ほど解説した最優遇金利年0.6%を適用する場合、保障はこの一般団信のみとなります。

コストと安心のバランスを考える:選べる有料オプション

基本保障に加えて、適用金利に一定の利率を上乗せすることで、より手厚い保障を選ぶことができます。これは、必要な保障を自分で選び、その分だけコストを支払うという考え方です。

かつて第四北越銀行は、手厚いがん保障が金利上乗せなしで付帯する点が大きな強みでしたが、現在の低金利プランでは、それは有料オプションになりました。

これは、広告で表示する金利を少しでも低く見せるための戦略的転換であり、私たち利用者は「金利の低さ」と「保障の手厚さ」を天秤にかけて、自ら判断する必要が出てきたことを意味します。

主要な団信オプションは以下の通りです。

| 団信の種類 | 主な保障内容 | 金利上乗せ(単独) | 金利上乗せ(夫婦連生) |

| 一般団信 | 死亡・高度障害 | 上乗せなし | 年+0.1% |

| がん保障付団信 | 初回のがん(悪性新生物)診断確定で残高0円 | 年+0.1% | 年+0.3% |

| 8疾病保障付団信 | 3大疾病+5つの生活習慣病で所定の状態になった場合に残高0円 | 年+0.15% | 年+0.5% |

| 全疾病保障付団信 | 全ての病気・ケガによる就業不能状態が12ヶ月超継続で残高0円 | 年+0.3% | 年+0.8% |

例えば、年0.6%最優遇時のプランに「がん保障」を付けると、適用金利は年0.700%(0.600% + 0.1%)になります。

この0.1%の差額を、がんへの備えとして「安い」と考えるか「高い」と考えるかが、選択の分かれ道です。

がんの罹患率は現在2人に1人と言われています。ただし、これは全年齢層を通しての結果なので実は現役世代の罹患率はそれほど高くありません。

しかし、教育費負担や老後に向けての準備など真っ盛りの現役世代が、がんに罹患した際の経済的負担の大きさは皆さんが想像する以上です。通常の医療保険に加入するくらいなら、わずか0.1%の金利上乗せで加入できるがん団信は超コスパ最強保険です!3,000万円借りても月々1,300円程度。

がん団信こそ、もしもの時の必要経費、と考えてぜひご加入ご検討ください!

共働き夫婦の強い味方「夫婦連生団信」とは?

共働きのご夫婦がペアローンなどでローンを組む場合、「夫婦連生(ふうふれんせい)団信」という選択肢が非常に有効です。これは、ご夫婦のどちらか一方に万が一のことがあった場合に、ローン残高が全額ゼロになるという画期的な仕組みです 。

二人分のリスクをカバーするため金利の上乗せ幅は大きくなりますが、残されたパートナーに一切の経済的負担を残さないという絶大な安心感が得られます。

例えば、最優遇金利0.6%に夫婦連生のがん保障を付けると、金利は年0.9%(0.6% + 0.3%)となります。このコストと、得られる安心感をしっかりと比較検討し、ご自身の家庭にとって最適な保障を選びましょう。

意外と見落とす「諸費用」の話:保証料・手数料の最適な選択肢はどっち?

住宅ローン契約時には、金利の他にも「諸費用」と呼ばれるまとまったお金が必要になります。

第四北越銀行では、この諸費用の支払い方法について2つのモデルがあり、どちらを選ぶかで初期費用だけでなく、適用される金利プランそのものが変わってしまうため、非常に重要な選択です。

モデル1:保証料前払型

- 仕組み:ローン契約時に、保証会社へ支払う「保証料」を一括で支払う方式です。35年ローンの場合、借入額の約2%が目安です(例:3,000万円借入で約60万円、税別)。

- 手数料:銀行への事務手数料として、別途一律55,000円(税込)が必要です。

- 適用金利:このモデルを選ぶと、適用される変動金利は年1.125%(2025年10月時点)となります。

モデル2:手数料定率型(保証料後払型)

- 仕組み:契約時に一括で保証料を支払う必要がありません。その代わり、銀行への事務手数料が「借入額 × 2.2%(税込)」となります(例:3,000万円借入で66万円)。

- 適用金利:この記事で解説してきた年0.6%などの競争力のある金利プランは、こちらのモデルとセットになっています 。

【結論】年0.6%を目指すなら選択肢は一つしかない

シミュレーション上、3,000万円の借入では初期費用の総額に大きな差はありません(モデル1:約65.5万円 vs モデル2:66万円)。しかし、本質的な違いは「どの金利プランにアクセスできるか」という点です。

結論として、最も低い年0.6%の金利を目指すためには、モデル2の「手数料定率型」を選択することが必須条件です。

モデル1の「保証料前払型」は、単なる支払い方法の違いではなく、それ自体が「年1.125%」という別の金利商品なのです 。これは非常に見落としがちな重要ポイントなので、必ず覚えておいてください。

第四北越銀行の住宅ローン審査、その流れと通過のコツを全解説

どんなに優れたローン商品でも、審査に通らなければ意味がありません。ここでは、多くの方が不安に感じる審査のプロセスと、通過の可能性を高めるための具体的な準備について解説します。

審査の全体像:スピーディーな「事前審査」と詳細な「本審査」

審査は大きく2つのステップに分かれています。

- 目的:年収や勤務先といった基本的な情報から、大まかな返済能力をスピーディーに判断します。

- 申込:インターネットなら24時間365日可能です。もちろん店頭、建築会社、不動産会社などでも可能です。

- 期間:非常に早く、最短即日から通常2~3営業日で結果が出ます。

- 特徴:第四北越銀行はこの段階の審査が比較的柔軟で、通過率は高い傾向にあるとされています。

- 目的:事前審査通過後、必要書類を提出して行われる本格的な審査です。保証会社の審査や、購入する物件の担保価値評価なども加わります。

- 申込:原則として店頭、もしくは建築会社や不動産会社などで行います。

- 期間:約1~2週間が目安です。

審査で見られる4つの重要基準

本審査では、主に以下の点がチェックされます。

- 返済負担率:年収に占める年間ローン返済額の割合です。同行の基準は比較的緩やかで、年収400万円未満で35%以下、700万円未満で40%以下と設定されています。

- 信用情報:過去のクレジットカードやローンの返済履歴です。CICやJICCといった信用情報機関に記録されており、延滞などの記録は厳しく評価されます。

- 勤続年数と雇用形態:勤続1年以上が目安とされていますが、極端に短くなければ問題視されにくい傾向があります。

- 自己資金(頭金):必須ではありませんが、物件価格の1割以上を用意できると、審査で有利になるだけでなく、金利優遇の条件も満たせます。

審査通過率を上げるために、申込前にできる2つのこと

ネット銀行の画一的な審査とは異なり、第四北越銀行のような地域金融機関は、借り手の個別の事情を汲んだ総合的な判断をしてくれる傾向があります。

例えば、勤続年数が短くても地元の優良企業への転職である、といった背景を評価してくれる可能性があります。

その上で、審査をより有利に進めるために、以下の2つの準備を強くお勧めします。

- 自分の信用情報を開示してみる:申込前に、CICやJICCで自身の信用情報を取り寄せてみましょう(手数料500円~1,500円程度)。もし身に覚えのない延滞記録などがあれば、事前に修正を申し立てることができます。

- 他の借入を整理する:カードローンやリボ払い、自動車ローンなど他の借入があると、返済負担率が悪化し、審査のマイナス要因になります。可能な限り完済しておくことが理想です。

【新潟県内・徹底比較】第四北越vs大光・東邦・JA、あなたに合うのはどれ?

新潟県内で住宅ローンを検討するなら、第四北越銀行以外にも有力な選択肢があります。特に、隣県の有力地銀である東邦銀行の参入や、大光銀行の攻勢により、競争は激化しています。

ここでは、主要なライバル行と比較し、第四北越銀行の立ち位置を客観的に見ていきましょう。

ライバル行との比較一覧表

| 項目 | 第四北越銀行 | 大光銀行 | 東邦銀行 | JAバンク新潟 (JA北新潟の例) |

| 変動金利(最優遇) | 年0.6% | 年0.995% (期間限定) | 年0.7% | 年0.85% |

| 金利達成の条件 | 複数項目の取引が必須 (自己資金、NISA、預かり資産等) | 期間限定キャンペーン適用 | 給与振込+アプリ+1項目など (取引条件は比較的緩やか) | 複数項目の取引必須 (給与振込、公共料金など) |

| プレミアム団信 | がん保障: +0.1% 全疾病保障: +0.3% | 全疾病保障: 金利上乗せなし 夫婦連生も上乗せなし | がん1/2保障: 上乗せなし 全疾病保障: +0.3% | 9大疾病保障付など(別途要確認) |

| 初期費用(手数料) | 借入額×2.2% | 借入額×2.2% | 借入額×2.2% | 事務手数料+保証料 |

| 顧客像 | 金利最優先で、銀行との取引を集中できる人 | 保障内容を最優先する、リスク回避志向の共働き夫婦 | シンプルな条件で低金利を実現したい人 | 農業従事者や地域コミュニティとの繋がりが深い人 |

「金利」の第四北越か、「保障」の大光か、「条件」の東邦か

この比較表から見えてくるのは、新潟県内の住宅ローン市場が、各行の強みを明確に打ち出す「特徴競争」の時代に突入しているということです。

年0.600%という金利は、依然として県内では突出したインパクトを持っています。ただし、その達成には自己資金1割以上や預かり資産300万円以上といった、ある程度まとまった資産形成が前提となる条件が含まれます。「とにかく1円でも総返済額を抑えたい」「金利優遇条件をクリアできる」という方にとっては、今なお最も有力な選択肢です。

大光銀行は「保障」を最大の武器に、第四北越銀行との差別化を図っています。特に、期間限定キャンペーンで提供される「全疾病保障付で年0.995%」というプランは、極めて強力です。さらに、共働き夫婦向けの「夫婦連生 全疾病保障団信」も金利上乗せなしで提供しており、「手厚い保障を前提にローンを考えたい」というリスク回避志向のファミリー層にとっては、真っ先に比較検討すべき存在と言えるでしょう。

福島県のトップバンクである東邦銀行も、新潟市を中心に存在感を増しています。最下限金利は年0.7%と第四北越に迫る水準でありながら、その達成条件が「給与振込+アプリ利用+1項目」など、資産背景を問わないシンプルな取引条件であることが最大の魅力です。「第四北越の0.6%は魅力的だけど、預かり資産300万の条件は厳しい…」と感じる方にとって、東邦銀行は非常に現実的で有力な選択肢となります。

例えばJA北新潟では最下限金利が年0.85%で提供されていました。給与振込や公共料金の引き落としといった複数の取引項目が条件となりますが、農業に従事している方や、昔からJAとの付き合いが深い方にとっては、独自の優遇を受けられる可能性があり、根強い人気を誇ります。新潟県内では各地域によって取扱いJAが異なりますが若干金利の差はあるものの大きな違いはありません。結構穴場の金融機関です!

まとめ:第四北越銀行の住宅ローンが「最適解」となる人、ならない人

これまで様々な角度から分析してきた内容を総括し、あなたが第四北越銀行の住宅ローンを選ぶべきかどうかの最終的な指針を提示します。

【第四北越銀行が「最適解」となる可能性が高い人】

- 「金利最大化」を目指す人:とにかく総返済額を抑えることを最優先に考える若年層や、健康に自信がある方。

- 自己資金や金融資産に余裕がある人:「自己資金1割以上」「預かり資産300万円以上」といった金利優遇条件をクリアできる方。

- 金融取引を一つにまとめたい人:給与振込やNISA口座などを第四北越銀行に集約することに抵抗がない、むしろその方が管理が楽だと感じる方。

- 対面での相談に価値を感じる人:ネット銀行のドライなやり取りではなく、地元の銀行員に顔を合わせて相談しながら進めたい方。

【他の銀行も検討すべき人】

- 「保障最優先」のファミリー世帯:万が一の病気やケガへの備えを手厚くしたい方。特に、大光銀行の「全疾病保障付きプラン」と、コストを含めて徹底的に比較検討すべきです。

- 労働組合員・JA組合員の人:まずは所属する新潟ろうきんやJAバンクに相談し、組合員向けの特別優遇がないか確認することを強く推奨します。

- 金融取引を分散させたい人:住宅ローンはA銀行、NISAはB証券、というように、各分野で最も優れたサービスを自由に選びたいと考えている方。

最終チェックリスト:契約前に必ず銀行担当者に聞くべき4つの質問

住宅ローンは、あなたの人生における最大級の決断です。

どの金融機関を選ぶにせよ、申込前には必ず担当者に以下の質問を投げかけ、心から納得できる回答を得てください。

「私の具体的な状況(年収、自己資金、取引内容)で、最終的に適用される【実質的な金利】は何パーセントになりますか?」

「今後5年間で短期プライムレートが1%上昇した場合、私の返済額とローン残高はどのように変化するのか、【シミュレーション】を見せてください。」

「契約時に私が現金で用意する必要がある【諸費用の総額】は、正確にいくらですか?」

「私が選択する団体信用生命保険は、具体的に【どのような状態になった場合に保険金が支払われる】のですか?支払われないケース(免責事由)についても詳しく説明してください。」

いかがでしたか?新潟県内で住宅購入を検討している方向けに、NO.1地銀である第四北越銀行の住宅ローンについて特徴やメリット・デメリットなどまとめてみました!

この記事が、新潟でマイホームという素晴らしい夢を実現しようとするあなたにとって、信頼できる道しるべとなったなら、これ以上の喜びはありません。あなたの新しい一歩を、心から応援しています。

マイホームお金の相談窓口では新潟県内+全国で住宅購入に向けて

- 住宅購入を始めるに当たって漠然とした不安がある

- そもそも何から始めていいのか分からずとりあえず住宅展示場へ行こうと思っている

- 住宅ローン選びに迷っている

- 住宅購入をファイナンシャルプランナー(FP)に相談しようと思っているけどなんだかハードル高そう

ひとつでも当てはまる方はぜひ60分無料相談をご利用ください!

対面、オンライン面談、ご希望の方法で可能です。

もちろん公式LINEに登録せずにこのHPから直接お申込みいただいてもOK!

お一人で悩む前に是非お気軽にご相談下さい!

無理やり商品を売りつけたり、あなたの計画を頭ごなしに否定したり、そんなことはありませんのでお気軽にご相談下さい!取って食ったりもしませんので(笑)👹