【FP解説】賃貸か持ち家か、もう迷わない!あなたのライフプランでわかる「後悔しない」住まいの決め方

「そろそろ家、どうする?」

夫婦の会話、友人との雑談、ふとした瞬間に頭をよぎるこの言葉。

家賃を払い続けるのは何だかもったいない気がするけど、いきなり何千万円ものローンを背負うなんて、想像しただけで足がすくむ…。

周りを見ればマイホームを買う同僚も増えてきたし、SNSには素敵なインテリアの写真が並ぶ。

「いいなぁ」と思う反面、「でも、うちにはうちのペースがあるし…」と、心の中で言い訳してみたり。

洋服の試着みたいに「ちょっと一年だけ住んでみます」ができたらどんなに楽か…なんて思ってしまいますよね。

その迷い、痛いほどよく分かります。なぜなら、これは「人生で最も高い買い物」と言われる、一大決心だからです。

ご安心ください。この記事では、単純な「損か得か」という話だけではなく、あなたとご家族の未来予想図である「ライフプラン」という最強の羅針盤を使って、心から納得できる答えを見つける方法を解説します。

住宅購入に精通したファイナンシャルプランナー(FP)の視点から、ネットの情報だけでは見えにくい「本当に大切なこと」を、分かりやすくお伝えしますね。

読み終わる頃には、漠然とした不安が、未来へのワクワクに変わっているはずです。

はじめに:その迷い、正解です!賃貸か持ち家か、答えは「あなた次第」

「賃貸 vs 持ち家論争」…これはもう、日本のインターネットで定期的に開催される「世紀の一戦」みたいなものですよね。

「家賃は捨て金だ!」

「いやいや、持ち家は負債だ!」

と、いろんな意見が飛び交っていて、調べれば調べるほど沼にハマってしまう。そんな経験、ありませんか?

まず、一番にお伝えしたいことがあります。

その「どうしよう…」という迷い、悩んでいること自体が、大正解なんです。

なぜなら、それだけ真剣にご自身とご家族の未来を考えている、何よりの証拠だからです。

衝動買いできる金額ではありませんし、むしろここで立ち止まってじっくり考えることこそが、「後悔しない選択」への第一歩。ですから、まずはそんなご自身を褒めてあげてください。

そして、この記事での結論を先に言ってしまうと、「万人にとっての正解」は存在しません。

考えてみてください。家族構成も、仕事も、お金に対する価値観も、休日の過ごし方も人それぞれ。それなのに、住まいの形だけ「こっちが絶対お得!」なんて答えがあるはず、ないんですよね。

大切なのは、世間一般の「お得」ではなく、あなたとご家族の「幸せ」にとって、どちらがフィットするか。

そのための判断基準、人生の羅針盤となるのが、この記事のテーマでもある「ライフプラン」なのです。

【生涯コスト徹底比較】結局どっちがお得?シミュレーションで見るお金のリアル

さて、ここからはいよいよ、誰もが気になる「お金」の話に切り込んでいきましょう。

「賃貸と持ち家、最終的に支払う総額が安いのはどっち?」

という疑問は、このテーマ最大の関心事ですよね。

Webサイトや雑誌を見ると、「持ち家の方が賃貸よりお得!」なんて見出しが躍っているのを見たことがあるかもしれません。これは、特定の条件下でシミュレーションすると、多くの場合、持ち家の方が総支払額は安くなる傾向にあるためです。

ここで、ひとつのモデルケースとして具体的な内訳を見てみましょう。

- 期間: 50年間住み続けると仮定

- 持ち家: 4,000万円の物件を、頭金なし・35年ローン(固定金利1.5%)で購入

- 賃貸: 持ち家と同程度の広さ・立地の物件に、家賃・管理費込みで月13万円で住む(家賃は50年間変動しないと仮定)

この条件で計算すると、それぞれの総支払額は以下のようになります。

持ち家の生涯コスト内訳(総額 約7,480万円)

- 物件関連費用:約5,430万円

- 物件価格(4,000万円)+ローン金利(約1,150万円)+諸費用(約280万円)

- 税金(固定資産税など):約750万円

- 年間15万円 × 50年で計算

- 維持・修繕費:約1,300万円

- マンション管理費・修繕積立金(月1.5万円)+将来のリフォーム代(50年で400万円)

賃貸の生涯コスト内訳(総額 約8,150万円)

- 家賃関連費用:約7,800万円

- 月13万円 × 12ヶ月 × 50年

- 更新料:約325万円

- 2年に1回(家賃1ヶ月分)× 25回

- その他:約25万円

- 火災保険料などを想定

【生涯コスト比較】持ち家 vs 賃貸(50年間シミュレーション)

このケースでは、50年間の総支払額は持ち家が約7,480万円、賃貸が約8,150万円となり、持ち家の方が約670万円安い、という結果になります。

ローンを払い終えれば家が資産として残る点も大きいですよね。

「なんだ、やっぱり持ち家の方がいいんじゃないか!」

そう思うのは、まだ少し早いかもしれません。このシミュレーションは、あくまで特定の「前提条件」のもとになりたつ、ひとつのモデルケースに過ぎないからです。

特に、以下の2つの視点は絶対に無視できません。

【持ち家派の懸念点:住宅ローン金利の上昇リスク】

今回は「固定金利」で計算しましたが、もし「変動金利」でローンを組んだ場合、将来、市場金利が上昇すれば返済額も増え、総支払額はこのシミュレーションよりも増える可能性があります。

【賃貸派の懸念点:インフレによる家賃上昇リスク】

今回は「家賃が50年間変わらない」という、やや非現実的な前提で計算しました。もし今後、物価上昇(インフレ)が続けば、それに伴って家賃も上昇していく可能性は十分に考えられます。そうなれば、当然、賃貸の総支払額はもっと膨らみます。

そう、結局のところ、「どっちがお得か」は、その人のライフスタイルや価値観、そして将来の経済状況をどう読むかによって、全く異なる答えになるのです。

だからこそ、次に重要になるのが、あなただけの「ものさし」を持つこと。それが、「ライフプラン」です。お金の損得勘定だけでなく、あなたの人生全体の幸福度を測るための、最も大切なステップに進んでいきましょう。

後悔しない選択の鍵!「ライフプラン」で考える5つの重要チェックポイント

生涯コストのシミュレーションで、「前提条件次第で結果は変わる」ということがお分かりいただけたかと思います。

では、その「前提条件」を、あなた自身の人生に置き換えて具体的にしていく作業こそが「ライフプランニング」です。

難しく考える必要はありません。これから挙げる5つの質問について、ご家族と「うちはどうだろう?」と話し合ってみる。それが、最強の判断基準を手に入れるための第一歩です。

チェックポイント①:家族構成の変化

「これから、家族の人数や形はどう変わっていきそうですか?」

「今は夫婦二人だけど、将来は子どもが二人欲しいな」「子どもが独立したら、夫婦二人で住みやすいコンパクトな家に住み替えたい」…など、将来の家族像を想像してみましょう。

- 持ち家を選ぶ場合

長期的な視点が必要になります。「子ども部屋はいくつ必要か」「成長に合わせて間取りを変えられるか」など、家族の変化に対応できる家が理想です。簡単に住み替えられない分、先を見通す力が重要になります。 - 賃貸を選ぶ場合

家族の成長に合わせて、その時々で最適な広さ・間取りの家に住み替えられるのが最大のメリットです。「子どもが小さいうちは広いリビングのある家に」「独立したら駅近の便利なマンションに」といった柔軟な選択が可能です。

チェックポイント②:働き方と収入

「5年後、10年後、どんな働き方をしていたいですか?」

会社の安定性、昇進や昇給の見通し、そして「転職」や「独立・起業」といった可能性は、住まい選びに直結する重要な要素です。

- 持ち家を選ぶ場合

安定した収入が見込めることが大きな安心材料になります。特に35年といった長期の住宅ローンを組むなら、「この先もここで働き続けるか」というキャリアプランとセットで考える必要があります。 - 賃貸を選ぶ場合

転勤や転職の可能性が高い方にとっては、身軽に住まいを変えられる賃貸が合理的です。「UターンやIターンで地方移住も選択肢に入れたい」といった、フットワークの軽さを重視する方にも向いています。

チェックポイント③:子どもの教育プラン

「お子様に、将来どんな教育を受けさせてあげたいですか?」

お子様がいる、または将来考えているご家庭では、教育プランが住まい選びの大きなカギを握ります。「人気の学区に住みたい」「私立や中高一貫校への進学も考えている」といった希望はありませんか?

- 持ち家を選ぶ場合

特定のエリアに根を下ろし、腰を据えて子育てをしたい場合に非常に有効です。良い学区に家を買うことは、子どもの教育環境への投資と考えることもできます。ただし、学区の人気は将来変わる可能性もゼロではありません。 - 賃貸を選ぶ場合

「小学校は公立でのびのびと、中学校は選択肢の多い都心へ」のように、進学のタイミングで住む場所を変えるという戦略が取れます。教育の選択肢を広く持ちたい場合に有利に働くことがあります。

チェックポイント④:価値観・ライフスタイル

「あなたにとって、豊かな暮らしとは何ですか?」

これは少し哲学的な問いですが、とても大切です。「毎年の海外旅行が何よりの楽しみ」「趣味のDIYで家を自分好みに改造したい」「地域コミュニティとの繋がりを大切にしたい」…など、大切にしたい価値観を言葉にしてみましょう。

- 持ち家を選ぶ場合

「自分の城」として、自由にリフォームやDIYを楽しめるのが魅力です。庭で家庭菜園をしたり、ペットとのびのび暮らしたりと、ライフスタイルを家に反映させたい方に向いています。 - 賃貸を選ぶ場合

住まいにコストをかけすぎず、その分を旅行や趣味、自己投資など「コト消費」に回したいという価値観の方にフィットします。住まいはあくまで「拠点」と割り切り、暮らしの豊かさを他の部分に求めるスタイルです。

チェックポイント⑤:親の介護と相続

「ご両親との将来的な関わり方は、どう考えていますか?」

まだ少し先のことかもしれませんが、親の介護や実家の相続も無視できない問題です。「将来的に親と同居する可能性はあるか」「実家を相続する予定はあるか」などを一度イメージしてみましょう。

- 持ち家を選ぶ場合

親との同居を視野に入れて二世帯住宅を建てる、あるいは将来相続する実家に戻る可能性があるなら、今のタイミングでの大きな買い物は慎重になるべきかもしれません。 - 賃貸を選ぶ場合

親の近くに一時的に住み替えたり、介護の状況に応じて柔軟に住まいを変えたりする必要が出てきたときに、動きやすいのが賃貸です。

この5つの視点で考えてみると、「うちは賃貸の方が合ってるかも」「やっぱり持ち家で叶えたい夢があるな」といった、自分たちだけの答えの輪郭が見えてくるはずです。

【3分でわかる】簡単診断チャート&家族構成別ケーススタディ

「ライフプランのチェックリストは分かったけど、結局うちはどっちなんだろう…?」

そんなあなたのために、まずは簡単な診断チャートをご用意しました。

Yes/Noで答えていくだけで、あなたの深層心理が見えてくるかもしれませんよ。

あなたの思考タイプは?簡易診断チャート

下の5つの質問に、直感で「Yes」か「No」で答えてみてください。

Q1. 転勤や、今の住まいから離れた場所への転職の可能性は低い

Q2. インテリアやDIYが好きで、自分好みの空間をとことん追求したい

Q3. ローンを組むことに、そこまで強い抵抗感はない

Q4. 地域のお祭りやイベントなど、ご近所付き合いは大切にしたい方だ

Q5. 将来、子どもに「実家」という形で資産を残してあげたい気持ちがある

- 「Yes」が3つ以上だったあなたは… 【持ち家】への適性が高いかもしれません。

一つの場所に腰を据え、住まいそのものを豊かさの源泉と考えるタイプ。住宅ローンを「未来の資産への投資」と前向きに捉えられる傾向があります。 - 「No」が3つ以上だったあなたは… 【賃貸】の持つ自由さがフィットしそうです。

住まいはあくまで人生の「拠点」と捉え、フットワークの軽さやライフステージの変化への柔軟性を重視するタイプ。住居費以外のコト消費(旅行や趣味など)にお金を使いたい気持ちが強いかもしれません。

いかがでしたか?あくまで簡単な診断ですが、ご自身の価値観の傾向が見えてきたのではないでしょうか。

次に、より具体的な3つの家族のケーススタディを見ていきましょう。あなたに近いのは、どの家族ですか?

家族構成・年収別ケーススタディ

夫は中堅メーカー勤務で、3〜5年周期で全国転勤の可能性アリ。妻はパート勤務で、3歳の娘が一人。今は会社の社宅扱いの賃貸マンションに住んでおり、家賃補助が手厚い。「娘が小学校に上がる前には家を…」と考えるが、夫の転勤がネック。

Aさん一家のような転勤の可能性が具体的にある場合、現時点では「賃貸」が合理的と言えるでしょう。もし転勤の無い部署への異動が決まったり、夫が転職したりと、ライフプランが固まったタイミングで改めて持ち家を検討するのがおすすめです。

焦って購入すると、夫が単身赴任になり生活費が二重にかかったり、貸したくても借り手がつかずローンだけが残る…というリスクがあります。今は家賃補助を最大限に活用して、将来のための頭金をしっかり貯める「貯蓄のゴールデンタイム」と捉えましょう。

夫婦ともに都心のIT企業で働くパワーカップル。子どもは今のところ考えていない。趣味は海外旅行とグルメで、週末はアクティブに出かけたい派。現在の住まいは駅直結の賃貸マンションで利便性は最高だが、家賃が20万円と高額なのが悩み。

Bさん夫婦は、ライフスタイルや価値観を軸に「持ち家(マンション)」も有力な選択肢になります。例えば、現在の家賃と同程度のローン返済額で、資産価値の下がりにくい都心の駅近マンションを購入できれば、将来的に売却したり貸したりする選択肢も生まれます。

ただし、旅行などの趣味にかかる費用も考慮し、無理のない返済計画を立てることが絶対条件です。今の利便性を手放したくないのであれば、高めの家賃を「時間を買うための必要経費」と割り切り、「賃貸」を継続しながら資産運用などで貯蓄を増やすという戦略も賢い選択です。

グラフィックデザイナーとして独立して5年。仕事は順調で、完全にリモートワーク。都会の喧騒に少し疲れを感じており、自然豊かな地方への移住を検討し始めた。「どうせなら、古民家を買ってリノベーションしてみたい」という夢がある。

Cさんのように働き方が自由な場合、夢を実現するための「持ち家」は非常に魅力的です。フリーランスはローン審査が厳しいと思われがちですが、安定した収入実績があれば道は開けます。ただし、いきなり移住して家を買うのはリスクも伴います。

まずは「賃貸」でお試し移住をしてみて、その土地の気候やコミュニティが自分に合うかを見極めるのが成功の秘訣。地域に馴染み、信頼できる工務店などを見つけてから、理想の古民家探しを始めても遅くはありません。

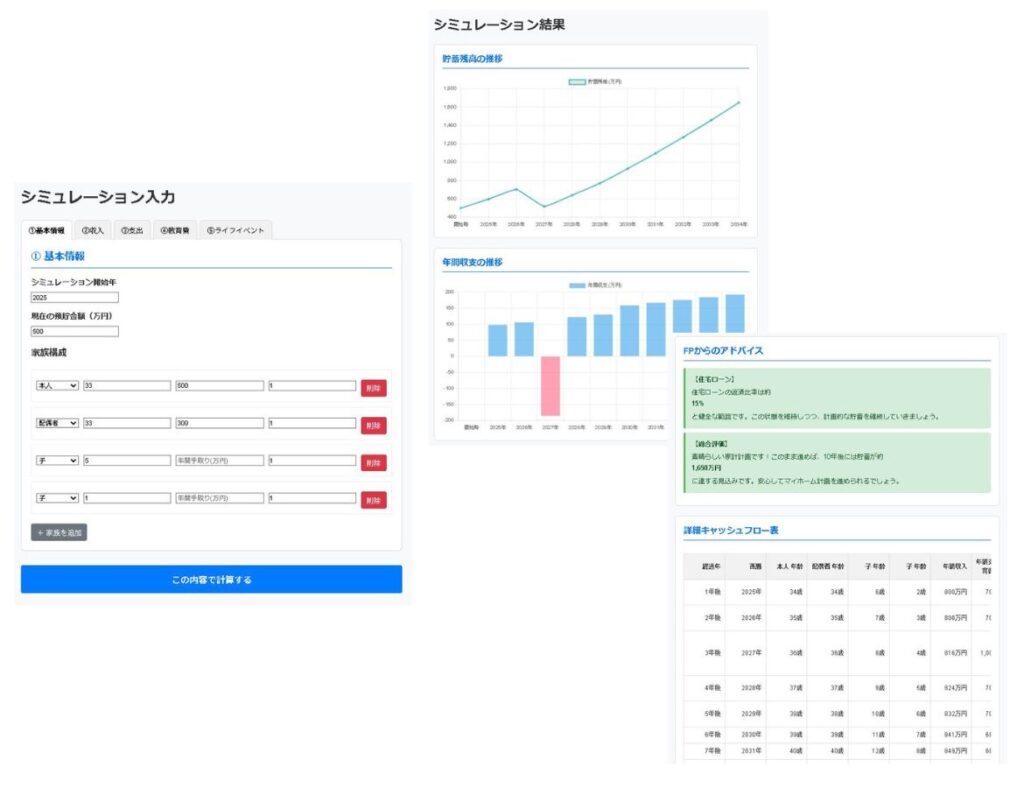

【読者限定プレゼント】あなただけの未来が見える!『10年キャッシュフローシミュレーション』で家計を”見える化”しよう

「ケーススタディは参考になったけど、うちの場合は具体的にどうなるの?」

「子どもがもし私立中学に行きたいって言ったら…?」

「5年後に車を買い替えたら…?」

そう、ライフプランを考えると、次々と具体的な疑問が湧いてきますよね。

そんな、あなたの「もしも」を数字で具体的にシミュレーションできる強力なツールを、この記事の読者様限定で、無料でプレゼントします!

それが、FPである私が監修した『10年キャッシュフローシミュレーション』です。

これは、単なる家計簿ではありません。

あなたの今の収入や貯蓄額、そして将来のライフイベント(お子様の進学、車の購入、昇給など)を入力するだけで、この先10年間の家計がどう変化していくのかをグラフで「見える化」できる、あなただけの未来の家計簿です。

このツールを使えば、こんなことができます。

- 「持ち家を買った場合」の10年後の貯蓄額

- 「賃貸に住み続けた場合」の10年後の貯蓄額

- お子様の教育費で一番お金がかかる時期

- 今の生活費が、将来の家計を圧迫しないか

まさに、この記事で考えてきた「ライフプラン」を、具体的な数字に落とし込むための最適なツールです。

「賃貸」と「持ち家」、両方のパターンで試算してみれば、ネットの一般的な情報ではなく、あなた自身の人生に基づいた、リアルな数字で比較検討することができます。漠然とした不安が、具体的な計画に変わる瞬間です。

この『10年キャッシュフローシミュレーション』は、私たちの公式LINEアカウントにご登録いただいた方に、簡単な条件をクリアするだけでプレゼントしています。ぜひこの機会に手に入れて、あなたの「後悔しない住まい選び」に役立ててください。

迷いを断ち切る!今すぐできる具体的な3つのアクション

ここまで読み進めてくださったあなたは、もうネットの情報を鵜呑みにして右往左往することはありません。

自分だけの「ものさし」を手に入れた今、最後に必要なのは、小さな一歩を踏み出す勇気です。さあ、迷いをワクワクに変えるための、具体的なアクションプランをご紹介します。

STEP1:家族会議で「理想の暮らし」を言語化する

まず最初にやっていただきたいのは、難しい数字の話ではありません。

ご夫婦やご家族と、「どんな暮らしができたら、私たちは幸せだろう?」というテーマで、ぜひワイワイ話してみてください。

「休日は広いリビングで映画を観たいね」

「ベランダでハーブを育てるのに憧れるな」

「いやいや、それより駅近で、通勤時間を短縮して家族の時間を増やしたいよ」

ポイントは、お互いの価値観を否定せず、「いいね!」「それもアリだね!」と、まずは夢や希望をすべて出し合うこと。

まるで、旅行の計画を立てるみたいに、楽しい雰囲気で進めるのがコツです。ここで言葉にした「理想の暮らし」が、この先ずっと、あなたの家選びのブレない軸になります。

STEP2:FPに相談して「お金の健康診断」を受ける

理想の暮らしが描けたら、次はその夢を実現可能にするための「お金のプロ」の出番です。今回プレゼントしたシミュレーションツールは非常に強力ですが、あくまでセルフチェック用。

人間ドックの後に、お医者さんから詳しい説明を受けるのと同じように、専門家であるファイナンシャルプランナー(FP)に相談して「家計の健康診断」を受けることを強くお勧めします。

FPは、あなたの家族構成や収入、そしてSTEP1で描いた理想の暮らしをヒアリングした上で、

- 「あなたにとって、無理なく払い続けられる住宅予算の上限はいくらか」

- 「どんな住宅ローンが合っているか」

といった、極めて具体的な「数字」を導き出してくれます。

この客観的な予算額こそが、あなたの身を守る最強の武器になります。

STEP3:【最重要】予算内で「相場観」を養う

STEP2で自分たちの「予算」が確定したら、いよいよ市場調査です。

ただし、ここで絶対にやってはいけないのが、いきなりモデルルームや物件見学に行くこと。

予算が曖昧なままプロの営業担当者と話すのは、武器を持たずに戦場に行くようなものです。雰囲気に流され、「少し背伸びすれば…」と危険な判断をしてしまう可能性があります。

まずやるべきは、不動産情報サイトを徹底的に活用し、自分たちの予算内でどのような物件が購入(賃貸)できるのか、「相場観」を養うことです。

- 「自分たちの予算なら、〇〇駅で新築は難しいけど、中古なら築10年で3LDKが射程圏内だな」

- 「家賃〇〇円まで出せば、希望のエリアでこんなに良い賃貸があるのか」

このように、ネット上でじっくり情報を集め、自分たちの予算と希望の現実的な落としどころを探ります。

この「相場観」を身につけて初めて、冷静な目で物件を比較検討できるようになるのです。その上で、気になる物件をいくつか絞り込み、満を持して見学に行く。この順番を必ず守ってください。

よくある質問(FAQ)

ここでは、多くの方が疑問に思う点について、Q&A形式でコンパクトにお答えします。

- Q1. 老後、年金暮らしで賃貸を借り続けることはできますか?

-

可能性はありますが、若い頃より選択肢が狭まることは覚悟が必要です。家主側が高齢者の単身入居に孤独死などのリスクを感じ、審査が厳しくなる傾向があるためです。

最近は保証会社や見守りサービスが付いた高齢者向け賃貸物件も増えているので、早めに情報収集を始めると安心です。

- Q2. 持ち家の「資産になる」って本当ですか?売却時の注意点は?

-

「資産」にはなりますが、「購入時より高く売れる価値のある資産」であり続けるかは、これまで以上にシビアに考える必要があります。 日本全体の人口減少が加速する中、不動産価値は「都心部・駅近」と「郊外・地方」で価値が維持されるところと下落するところの二極化が鮮明になっています。

特に地方では空き家問題が深刻化しており、将来「売りたくても売れない」というリスクは年々高まっています。もし将来的な売却や住み替えを少しでも視野に入れるなら、建物の綺麗さ以上に、人口動態なども含めて将来的に需要が見込める「立地」を最優先で選ぶことが、本当の意味での資産性を保つ上で最も重要な戦略です。

- Q3. 今は金利が低いけど、将来の変動が不安です…

-

その不安、よく分かります。変動金利は将来上昇するリスクがありますが、当初の金利が低いのが魅力です。対策として、金利が低い今のうちに積極的に繰り上げ返済を進めて元本を減らしておく、あるいは上昇しても慌てないよう、金利が2%程度になっても家計が耐えられるか試算しておくことが有効です。

- Q4. 地震などの災害リスクを考えると、どちらが安全ですか?

-

安全性は物件の構造や立地で決まるため、賃貸か持ち家かで一概には言えません。持ち家なら耐震補強などの対策を自分で行えますが、費用がかかります。賃貸なら、新耐震基準を満たした頑丈な物件へ身軽に住み替えることができます。どちらを選ぶにせよ、ハザードマップの確認は必須です。

- Q5. 結局、家を買うなら何歳くらいがベストタイミングですか?

-

年齢に絶対的な正解はありません。大切なのは、ご自身のライフプランが固まった時です。一般的に住宅ローンは30代で組む方が多いですが、それは結婚や出産といったライフイベントが重なりやすいためです。40代でも50代でも、ご自身の計画と資金状況が整った時が、あなたにとってのベストタイミングです。

まとめ

賃貸と持ち家、どちらが良いかは人それぞれです。世間の常識や損得勘定に惑わされず、あなたと家族の「ライフプラン」を最高の判断基準にしましょう。

シミュレーション上の数字は、金利の変動や将来の家賃相場によって大きく変わります。数字の裏にある前提条件を理解し、あくまで一つの参考として捉えることが重要です。

家族構成、働き方、価値観、子どもの教育、親とのこと。この5つの視点で未来を具体的に描くことで、自分たちだけの「後悔しない選択」の輪郭が見えてきます。

FPへの相談などを通して、無理なく払い続けられる予算を確定させることが全ての土台です。予算が決まってからネットで相場観を養い、冷静に物件を比較検討しましょう。

最終的に大切なのは、数字上の損得よりも、家族みんなが「この家で暮らせて幸せだね」と心から思えることです。たくさん話し合い、納得できる答えを見つけてください。

きむら たかゆき

マイホームお金の相談窓口 代表FP

(旧新潟ファイナンシャルデザイン)

一般社団法人 住宅ローンサポート協会 代表理事

元住宅営業 / 元住宅ローン会社役員 / セミナー実績100件以上 / テレビ出演 / 新聞掲載

1,200 組

相談実績

15 年

FP 歴

16,000人

Xフォロワー

元住宅営業

元住宅ローン会社役員

メディア出演多数

メディア掲載・セミナー実績