【今が買い時?】マイホームの購入、年内と来年どっちが得?ベストな決断タイミングを制度×金利で判定

「そろそろマイホームが欲しいな…」と、スマホで物件情報を見るのが日課になってきた今日この頃。

素敵な間取りに胸を躍らせる一方で、ふと目に入る「住宅ローン金利、上がるかも?」「控除制度、2025年までがお得?」といったニュースに、急に心がかき乱される…そんな経験はありませんか?

「一体、いつ買うのが一番賢い選択なの!?」

その問いは、一生に一度の大きな決断を前にした、誰もが抱く正直な気持ちです。

特に、制度や金利の先行きが不透明な今、不安になるのは当然のこと。

ご安心ください。この記事は、まさに今、建売住宅や中古マンションといった「物件探しから」家づくりをスタートしたあなたのために書きました。

複雑に絡み合った「制度の行方」と「金利の未来」という2つの糸を、最新情報も交えながら一本一本丁寧に解きほぐしていきます。

読み終わる頃には、不透明な未来への不安が、「我が家は、こう動こう!」という確かな自信に変わっているはずです。

【はじめに】この記事は「物件探しから」家づくりを始めるあなたのための記事です

本題に入る前に、一つだけ重要な前提をお伝えさせてください。

この記事は、建売住宅、中古住宅、新築・中古マンションなど、「物件探しから」マイホームの計画をスタートする方を主な対象としています。

なぜなら、これらの物件は購入の意思決定から入居までの期間が比較的短く、「2025年内の入居」が現実的な選択肢となるからです。

この記事の最大のテーマである「年内か、来年か」を、リアルなご自身の状況として読み進めていただけます。

「注文住宅」を検討中の方が知っておくべき時間軸と注意点

もしあなたが「注文住宅」を検討している場合、少しだけ心構えが異なります。

一般的に、土地探しから設計、建築、そして完成・入居までには1年〜1年半、あるいはそれ以上かかることも珍しくありません。

そのため、今(2025年9月)から計画を始めても、2025年内の入居は物理的に不可能です。

だからこそ、後ほど詳しく解説する「2026年以降の住宅ローン控除がどうなるか」が、あなたにとって非常に重要な関心事となります。

この記事で解説する制度の行方や金利動向は、あなたの計画にとっても必ず役立つ情報ですので、ぜひ最後までご覧ください。

この記事を最後まで読んでいただければ、以下の点が明確になります。

- 「年内入居」と「来年以降の入居」、それぞれのメリット・デメリット

- 住宅ローン控除の最新動向(国交省の延長要望の中身まで詳しく)

- 今後の金利シナリオと、それが総返済額に与えるリアルな影響

- そして、これらを踏まえて『あなたが』どう動くべきかの判断基準

それでは、本題に入りましょう。まずは皆さんが一番気になっている「結論」から、ズバリお伝えします。

今、条件の良い物件があれば「年内入居」を目指すのが有利な可能性大

では、核心の結論です。 もしあなたが、心から「ここに住みたい!」と思える物件に出会えたのなら、現時点(2025年9月)においては、「2025年内の入居」を目指して手続きを進めるのが、金銭的なメリットを享受しやすい選択と言えるでしょう。

なぜなら、この決断は「確実なメリット」と「不確実な未来」を天秤にかける行為だからです。

- 確実なメリット: 2025年内の入居(融資実行)であれば、現行の住宅ローン控除が間違いなく適用されます。これは、今動けば必ず手に入る、計算できるアドバンテージです。

- 不確実な未来: 来年(2026年)以降は、住宅ローン控除制度がどうなるかまだ決まっていません。さらに、住宅ローン金利は、専門家の間でも今より高くなるという見方が大勢を占めています。

つまり、来年を待つという選択は、「控除が延長されるかも」という淡い期待に賭けつつ、「金利が上がるかも」という明確なリスクを受け入れることを意味します。

このバランスを考えると、多くの方にとっては「今動く」方が合理的な判断になりやすいのです。

ただし、これには絶対的な大前提があります。 それは、

限定セールで焦って買ったものの、結局一度も着なかったコートのように、金銭的なおトクさだけで好きでもない家を買ってしまっては、元も子もありません。

あくまで「最高の物件との出会い」が主役で、タイミングはそれを後押しする名脇役。この関係性だけは見失わないでくださいね。

では、この結論を導き出した2大要素、「住宅ローン控除」と「金利」について、一つずつ詳しく見ていきましょう。

まずは制度の行方が気になる「住宅ローン控除」の最新情報からです。

【速報解説】どうなる?2026年以降の住宅ローン控除。国交省の「延長要望」を読み解く

さて、ここからは結論の根拠となった2大要素のうち、最も動きが激しい「住宅ローン控除(減税)」について、公式資料を基に深掘りしていきます。

「知っているか、知らないか」で、将来のキャッシュフローに大きな差が生まれる可能性があるので、しっかりチェックしてくださいね。

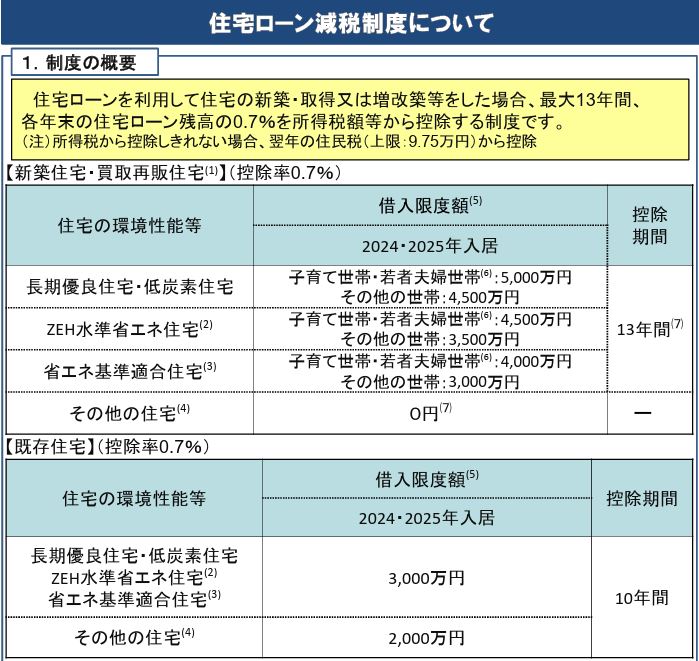

まずは現行制度(~2025年入居)のおさらい【ここは確定情報】

最初に、「今、動けば確実に手に入るメリット」である現行制度の内容を確認しておきましょう。

現行の住宅ローン控除は、年末時点のローン残高の0.7%が、所得税(引ききれない場合は一部住民税)から最大13年間(中古物件は10年間)にわたって戻ってくる制度です。

この制度のキモは、購入する住宅の「環境性能」によって控除の対象となる借入額の上限(借入限度額)が変わる点です。

そして、特に「子育て支援・若者夫婦世帯」に該当する方は、一般世帯よりも上限額が引き上げられる手厚い優遇措置が用意されています。

【2025年まで】住宅ローン控除の借入限度額(子育て世帯は優遇!)

このように、対象となる世帯にとっては、より大きな節税効果が期待できるのが現行制度の大きな特徴です。この制度の適用を受けるための絶対条件が、「2025年12月31日までに入居すること」。

これが、特に子育て・若者夫婦世帯にとって「年内入居が有利な可能性大」と言える、最大の理由です。

【最重要】国交省が延長等を要望!その「正確な」中身とは?

次に、未来の話です。2026年以降はどうなるのでしょうか。

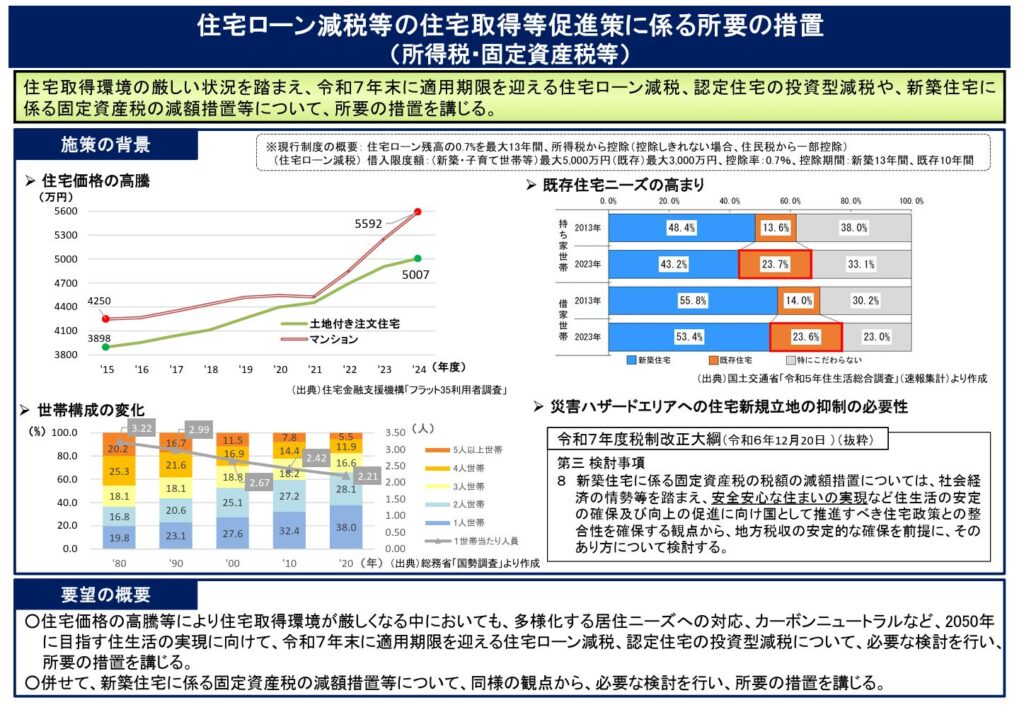

2025年8月、国土交通省は令和8年度の税制改正要望の中で、2025年末(令和7年末)に期限を迎える住宅ローン減税について「所要の措置を講じる」よう正式に要望しました。

これは、制度の期限切れを防ぎ、何らかの形で継続・見直しを求める強い意志表示であり、2026年以降に家を買う人にとって非常に重要な動きです。

国土交通省が要望を出す最大の背景は、資料でも示されている通りの「住宅価格の高騰」です。

マンションや注文住宅の価格が上昇を続けており 、住宅取得環境が依然として厳しい状況にあることを踏まえ、購入者の負担を軽減する策が必要だと考えているのです。

ただし、ここで注意すべきは、要望書の中身です。

要望書では「必要な検討を行い、所要の措置を講じる」という表現が使われており 、現時点で「3年延長」や「控除額の拡充」といった具体的な内容まで明記されているわけではありません。

これはつまり、「具体的な延長年数や控除内容は、年末にかけて行われる政府・与党の議論に委ねますが、国土交通省としては、この支援策を継続・見直しすることが不可欠だと考えています」というメッセージなのです。

注意!「要望」はまだ「決定」ではない。今後のスケジュール感

最後に、最も重要な注意点です。

この「要望」は、あくまで省庁からの「お願い」の段階であり、

まだ正式に決定したわけではありません。

最終的にどうなるかは、例年通り年末の政府・与党の判断を待つ必要があります。

税金のルールが決まるまでには、以下のようなプロセスがあります。

- 8月末頃: 各省庁が「税制改正要望」を提出

- 10月~11月頃: 政府の税制調査会や、与党の税制調査会で要望内容が議論される

- 12月中旬頃: 議論の結果をまとめた「与党税制改正大綱」が発表される(ここで内容がほぼ固まる)

- 翌年1月~3月頃: 国会で関連法案が可決・成立し、正式に決定

つまり、答えが出るのは12月頃になる見込みです。要望がどの程度受け入れられるかは、このプロセスを経て決まります。

この「年末まで答えが出ない」という不確実性が、今のタイミングでの判断を難しくしている最大の要因と言えますね。

今後の金利はどうなる?日銀の動きから読む住宅ローン金利の未来予測

住宅ローン控除と並ぶもう一つの巨大なテーマ、「金利」。これは将来の総返済額を直接左右する、非常に重要な要素です。

ここでは、最近のトレンドから今後のシナリオ、そして「金利0.1%」の重みまで、具体的に見ていきましょう。

金融政策の方向性を左右する「総理大臣」の交代が、今後の金利にどう影響するか、未来シナリオを専門家が予測します>>>

最近の金利トレンドを振り返り(変動・固定)

まずは、現状把握からです。

2025年9月現在、「変動金利」は昨年からの上昇はありますが、それでもまだ歴史的な低水準で推移していますが。「固定金利」は少し前から緩やかな上昇傾向にあります。

なぜ、変動と固定で動きが違うのでしょうか。それは、金利が決まる仕組みが違うからです。

変動金利

主に日本銀行(日銀)が決める「短期金利(政策金利)」に連動します。ご存じの通り、日銀は2024年3月にマイナス金利政策を解除し、その後も経済状況を見ながら2025年にかけて段階的な利上げを複数回行ってきました。

しかし、日銀が利上げをしているにもかかわらず、多くの銀行は住宅ローン顧客の獲得競争の激しさから、金利引き上げの基準となる「短期プライムレート」の引き上げには非常に慎重です。

結果として、マイナス金利解除前よりは上昇していますが、住宅ローンの変動金利への反映は極めて限定的で、依然として歴史的な低水準での「低空飛行」が続いている、というのが2025年9月現在の実情です。

固定金利

主に「長期金利(10年国債利回り)」に連動します。こちらは市場のプロたちが将来の追加利上げや物価動向を先読みするため、政策金利の変更に先んじて上昇しています。

長期金利の指標となる10年国債利回りは、2025年9月現在1.6%を超える水準にまで上昇しています。

これは、日銀が長期金利を低く抑える政策を2024年に撤廃したことで、市場の予測がよりダイレクトに反映されるようになった結果です。

この動きを受け、住宅金融支援機構が発表した2025年9月の「フラット35」(返済期間21年以上、融資率9割以下、団信加入)の金利は1.89% となっています。

数年前の1%台前半と比較すると、依然として高い水準にあることが明確です。(※今回は省略しますが長期金利の上昇よりここ数カ月はかなり抑えた金利になっているので実はかなりオトクな状況となっています)

専門家はどう見てる?2026年に向けての金利シナリオ

では、この先どうなるのでしょうか。

ほとんどの専門家の見方は、

という点で一致しています。かつてのような「超」がつくほどの低金利時代は、終わりを告げたと考えるのが自然です。

最大の理由は、日銀が「経済の正常化」を目指しているからです。物価や賃金が少しずつ上昇する中で、金利だけが異常な低さのままでは、経済のバランスが崩れてしまいます。

これを踏まえた、2026年にかけての現実的な金利シナリオは以下の通りです。

シナリオA(最有力)緩やかな利上げ

日銀が経済の様子を見ながら、2026年末までに1~2回、小幅な追加利上げ(0.25%~0.5%程度)を実施。変動金利はじわりと上昇し、固定金利もそれに伴いさらに上昇する。

シナリオB(可能性は低い)現状維持

万が一、景気が急に悪化するようなことがあれば、日銀は追加利上げを見送る可能性も。ただし、金利が今より下がる(利下げ)可能性は、ほぼ無いと見られています。

金利が0.1%違うと、総返済額はどれくらい変わるのか

「でも、0.1%くらいの違いなら、大したことないでしょ?」と思うかもしれません。しかし、その「0.1%」が、35年という長い期間では驚くほどの差になるのです。

仮に4,000万円を35年で返済する場合、金利が0.1%違うだけで、総返済額には約77万円もの差が生まれます。

百聞は一見に如かず。具体的な数字で比較してみましょう。

| 金利 | 毎月の返済額 | 35年間の総返済額 |

| 0.8% | 約109,244円 | 約4,587万円 |

| 0.9% | 約111,059円 | 約4,664万円 |

| 差額 | 月々 約1,815円 | 総額 約77万円 |

※元利均等返済の場合の概算シミュレーション

いかがでしょうか。月々の差は缶コーヒー数本分かもしれませんが、35年という時間軸で見ると、中古車が一台買えてしまうほどの金額になります。

この事実こそが、私たちが金利動向に敏感になるべき理由なのです。

【シナリオ別診断】「控除の行方」×「金利」で徹底比較!あなたはどの未来を選ぶ?

ここまで、「住宅ローン控除」と「金利」という2つの不確定要素を見てきました。では、これらが組み合わさると、私たちの負担額にどれほどの影響を与えるのでしょうか。

ここでは、具体的な家族モデルを設定し、考えられる未来を「控除制度が悪化する」というシナリオも含めた3つのパターンに分けて、リアルな数字でシミュレーションしてみましょう。

【シミュレーションの基本設定】

- 家族構成: 夫38歳・妻35歳・子1人(=子育て・若者夫婦世帯)

- 購入物件: 新築の長期優良住宅

- 借入条件: 4,000万円を35年、元利均等返済で借り入れ

- 比較方法: 控除期間である最初の13年間に焦点を当て、「13年間の支払利息」と「13年間の控除額」を比較します。

シナリオA:「堅実派」の選択【2025年内に入居】

まず、現行制度が確実に適用される、最も堅実な選択です。

- 住宅ローン控除: 現行制度が満額適用。借入限度額5,000万円のため、4,000万円全額が控除対象。

- 適用金利: 変動金利0.8%で借り入れ。

【13年間の試算結果】

- 13年間の支払利息合計: 約392万円

- 13年間の最大控除額合計: 約341万円

- 差し引き後の実質負担額(利息-控除): 約51万円

シナリオB:「現実派」の選択【2026年入居 + 控除維持 + 金利上昇】

次に、控除は延長されるものの、金利が上昇する現実的なシナリオです。

- 住宅ローン控除: 要望通り、現行制度と同条件で延長(4,000万円全額が控除対象)。

- 適用金利: 予測通り金利が上昇し、変動金利1.3%で借り入れ。(+0.5%の上昇)

【13年間の試算結果】

- 13年間の支払利息合計: 約645万円

- 13年間の最大控除額合計: 約341万円(控除制度は変わらないため)

- 差し引き後の実質負担額(利息-控除): 約304万円

シナリオC:「最悪を想定」する選択【2026年入居 + 控除改悪 + 金利上昇】

最後に、控除制度が少し厳しくなり、かつ金利も上昇するという最悪を想定したシナリオです。

- 住宅ローン控除: 制度は延長されるが、子育て世帯の優遇がなくなり、借入限度額が3,500万円に引き下げられると仮定。

- 適用金利: 変動金利1.3%で借り入れ。

【13年間の試算結果】

- 13年間の支払利息合計: 約645万円(金利はシナリオBと同じ)

- 13年間の最大控除額合計: 約300万円(控除対象額が3,500万円に減るため)

- 差し引き後の実質負担額(利息-控除): 約345万円

【比較結果】あなたの選択は?

| シナリオ | 13年間の実質負担額(利息-控除) | シナリオAとの差額 |

| A:2025年入居(金利0.8%) | 約51万円 | – |

| B:2026年入居(金利1.3%+控除維持) | 約304万円 | + 約253万円 |

| C:2026年入居(金利1.3%+控除改悪) | 約345万円 | + 約294万円 |

【未来予測】入居タイミング別!13年間の実質負担額シミュレーション

今回のシミュレーションから、2つの重要なことが分かります。

- 金利0.5%の上昇は、13年間で約250万円以上も負担を増やすインパクトがあること。

- 仮に控除制度が少しでも厳しくなると(シナリオC)、その負担は約300万円近くまで膨らむ可能性があること。

もちろん、これは未来を予測する一つのモデルケースに過ぎません。

しかし、「金利上昇」と「制度変更」という2つのリスクが、私たちの家計にどれほど大きな影響を及ぼす可能性があるか、具体的にイメージいただけたのではないでしょうか。

年内入居もまだ間に合う!後悔しないための「4つの鉄則アクション」

シミュレーションで見てきた通り、2025年内の入居には大きな金銭的メリットがある可能性があります。

しかし、ただ焦って動くのは禁物。将来にわたって後悔しないために、絶対に外せない「4つの鉄則アクション」を、正しい順番でご紹介します。

【鉄則1】最重要!我が家の「安全な借入額」を算出する

銀行に「いくら借りられるか」を聞く前に、まず「自分たちにとって、いくらまでなら安心して返せるのか」という上限額を、自分たち自身で設定しましょう。

これが全ての土台です。将来のライフプラン(お子様の教育費、老後の資金など)や、現在の家計の収支を無視して、銀行が貸してくれる上限額まで借りてしまうと、将来家計が破綻しかねません。

ライフプランから考える

今後10年、20年で、どんなイベントに、いくらお金が必要になりそうか書き出してみましょう。「子供の大学費用」「車の買い替え」「自分たちの老後資金」などから逆算すると、住宅ローンに毎月いくらまでなら無理なく支払えるかが見えてきます。

今の家計から考える

毎月の手取り収入から、食費・光熱費などの固定費、そして絶対に削れない娯楽費や貯蓄額を引いてみましょう。残った金額が、あなたが住宅ローン返済に充てられるリアルな上限額です。

将来の子どもの教育費を聖域として守りながら「安全な借入額」を逆算し、年収別に予算をシミュレーションする方法を詳しく解説しています>>>

【鉄則2】自己資金はいくら出す?攻めと守りの資金計画

「安全な借入額」が決まったら、次に手元の自己資金(貯金)を「頭金としていくら投入するか」を戦略的に決めましょう。

自己資金を多く入れれば借入額が減り、支払利息も少なくなります(守りの発想)。

一方で、手元の現金をすべて使ってしまうと、急な出費に対応できなかったり、将来のための資産運用(NISAなど)に回すお金がなくなったりします(攻めの発想)。

「生活防衛資金」として最低でも生活費の半年~1年分は手元に残しつつ、残りをどう配分するか、ご家庭の投資や貯蓄に対する考え方と合わせて検討することが重要です。

【鉄則3】予算確定!満を持して「仮審査」へ

鉄則1と2で「自分たちが決めた安全な予算」が確定したら、その金額で銀行の仮審査に申し込みましょう。

この順番が重要です。銀行から提示された上限額に惑わされることなく、「自分たちが決めたこの予算で、融資をお願いします」という主体的な立場で銀行と交渉できます。

これが手元にあることで、不動産会社に対しても「〇〇円の予算で探しています」と明確に伝えられ、その後の物件探しがスムーズに進みます。

【鉄則4】物件探しの軸を決め、プロを味方につける

予算が決まれば、あとは「判断の軸」を固めて、プロ(不動産会社や建築会社)に相談するだけです。

アクションプランの初期案で提示した「優先順位の家族会議」と「不動産会社へのアプローチ」をここで行います。

明確な予算と、「絶対に譲れない条件」「妥協できる条件」というブレない軸があれば、限られた時間の中でも、理想の物件に出会える確率は格段に上がります。

「2025年内の入居を目指したい」という期限も明確に伝え、プロの力を最大限に活用しましょう。

よくある質問(FAQ)

最後に、住宅ローンのタイミングに関して、多くの方が抱く疑問についてQ&A形式でお答えします。

- Q1. 物件探しが長引いて、入居が2026年になったら控除はどうなりますか?

-

現行制度の適用は入居日が基準のため、2026年1月1日以降の入居では適用されません。年末に決定される新しい制度の内容次第となります。理想の物件探しを優先しつつ、制度の動向も注視し続ける必要があります。

- Q2. 変動金利と固定金利、今の不透明な状況で選ぶならどちらですか?

-

金利上昇リスクを許容できるか否かで判断します。毎月の返済額が増えても家計に余裕があるなら変動金利、将来の返済額を確定させて安心したいなら固定金利が向いています。

ご自身の性格や家計の体力と相談して決めるのが最善です。どちらが得か損か、というのは誰も数十年先の金利状況は予測できないのでムダなことに時間をかけるのはやめましょう。金利上昇リスクへの対策を含め、変動か固定か、後悔しない「正解の出し方」について、さらに深く比較検討したい方はこちらの記事へ>>>

- Q3. 中古マンションを購入してリノベーションする場合、控除の扱いはどうなりますか?

-

リフォーム費用も一体でローンを組む場合、一定の要件を満たす省エネ改修等であれば控除対象に含められます。

ただし、対象となる工事や限度額に細かい規定があるため、必ず金融機関やリフォーム会社に事前確認が必要です。 - Q4. 税制改正の決定は、いつ頃分かるのですか?

-

例年通りであれば、12月中旬に与党から「税制改正大綱」という形で方針が発表され、ここで制度の全容がほぼ固まります。実質的な答えはこの12月の発表で分かると考えてよいでしょう。

- Q5. ペアローンや収入合算の場合、控除の考え方は変わりますか?

-

ペアローンはお二人がそれぞれローンを組むため、各自が住宅ローン控除を利用できます。連帯債務はローンは1本ですが持ち分に応じて住宅ローン控除の利用は可能です。収入合算は主債務者の一人だけが控除対象です。

どちらがお得になるかは収入等のバランスによるため、金融機関や住宅ローンに詳しいFPなどに試算してもらうことをお勧めします。

まとめ

この記事の重要なポイントを5つにまとめました。これからの判断に、ぜひお役立てください。

2025年末に現行の住宅ローン控除が期限を迎え、2026年以降の制度はまだ未定です。一方で金利は上昇傾向にあり、先行きが不透明な状況と言えます。

シミュレーションの結果、金利が0.5%上昇すると、控除のメリットを帳消しにするほどの負担増に繋がる可能性があります。金利上昇の影響は非常に大きいと心得ましょう。

もし本当に気に入った物件が見つかったのであれば、現在の有利な金利と確定した控除制度が使える2025年内の入居を目指すのが、現時点では賢明な選択と言えます。

最初の行動は、銀行に「借りられる額」を聞くことではありません。まず自身のライフプランと家計を見つめ直し、「我が家が安心して返せる借入額」を主体的に決めることです。

制度や金利に振り回されすぎず、まずは「どんな暮らしがしたいか」という家族の軸をしっかり持つことが最も大切です。その上で、この記事の情報を判断材料としてご活用ください。

きむら たかゆき

マイホームお金の相談窓口 代表FP

(旧新潟ファイナンシャルデザイン)

一般社団法人 住宅ローンサポート協会 代表理事

元住宅営業 / 元住宅ローン会社役員 / セミナー実績100件以上 / テレビ出演 / 新聞掲載

1,200 組

相談実績

15 年

FP 歴

16,000人

Xフォロワー

元住宅営業

元住宅ローン会社役員

メディア出演多数

メディア掲載・セミナー実績