2026年、あえて「高い」固定金利を選ぶのが正解? 変動1.0%時代に贈る、教育費を絶対に妥協しないための「攻め」の家計防衛術

「住宅ローン、やっぱり1.0%前後の変動金利の方が、総額ではお得なのかな……?」

スマホで日銀のニュースを見るたび、そんなモヤモヤが胸をかすめていませんか?

ネットを開けば「変動と固定の差額を積立運用すれば、もし金利が上がってもお釣りがくる」という理論が溢れています。

確かに、35年間一瞬も欠かさず、鉄の意志でその差額を積み立て続けられるのであれば、それは正論かもしれません。

しかし、現実はどうでしょうか。お子さんの成長とともに増え続ける塾代、急な車の買い替え、あるいは家族の健康問題……。

35年という長い年月の間には、私たちの「意志」を簡単にへし折るようなイレギュラーが必ずやってきます。

これまで多くの方の家計を見てきましたが、2026年現在、私はあえて「固定金利」という選択を、教育費や老後資金を守り抜くための『家計における攻めの経営判断』としておすすめしています。

「えっ、金利が高い方を選ぶのが攻めなの?」

と驚かれるかもしれません。

しかし、行動経済学の観点、そして過去の経済危機の教訓から見れば、人間の意志に頼らない「固定」という仕組みこそが、結果的に最も資産を残せる可能性が高いのです。

この記事を読み終える頃には、目先の数字に惑わされる不安が消え、「家族の未来を確実にするための、本当の答え」にたどり着いているはずです。35年先まで、教育費や老後資金という聖域を絶対に守り抜くための戦略を、一緒に紐解いていきましょう。

なぜ今、あえて固定金利なのか? それは「教育費」や「老後資金」を、自分の意志の強さに依存させないため

2026年、住宅ローン市場は大きな転換期を迎えています。かつての「0.4%台」という超低金利の変動金利は姿を消しつつあり、現在では「1.0%前後」を基準に検討する場面が増えています。

一方で、固定金利(フラット35等)は2%前後となっており、その差は約1%です。

この1%の差を「安心料としては高すぎる」と捉えるか、「将来を守るための戦略的コスト」と捉えるか。

その答えは、住宅ローンを「年収」からではなく、「守りたい未来(教育費)」から逆算するという視点にあります。

教育費が牙をむく「魔の7年間」と住宅ローンの危険な関係

もしこの重い負担が続く時期に、住宅ローンの金利上昇が重なったらどうなるでしょうか。

銀行の審査で提示される「借りられる上限額」は、あなたの「子どもを私立に行かせたい」「留学させてあげたい」という教育への想いや、将来の塾代までは一切考慮してくれません。

「借りられる額」ではなく「安心して返せる額」の正体

住居費という家計最大の固定費を契約時点で確定させてしまうことは、将来の教育プランという「絶対に妥協できない夢」を、不安定な金融市場から完全に切り離す、極めて合理的な家計の「経営判断」なのです。

「差額を積み立てれば安心」の罠。行動経済学と歴史から見る、変動金利の「不都合な実態」

変動金利を選び、「固定金利との差額(月々約2万円など)を新NISAなどで積み立て運用しておけば、将来金利が上がってもその資産で相殺できる」という理論があります。

確かに35年間、一瞬の迷いもなく実行できれば数字の上では正しいかもしれません。しかし、現実は理論通りにはいきません。

1. メンタルアカウンティング:浮いたお金は「生活費」に溶ける

行動経済学には「心の会計(メンタルアカウンティング)」という概念があります。

変動金利を選んで「支払わなくて済んだお金」は、家計簿の上では存在しても、実際には口座の中で他の生活費と混ざり、いつの間にか消費に回ってしまいがちです。

ある研究では、節約分を確実に投資に回せると計画した人の実行率は、わずか約30%というデータも存在します。

つまり、差額を運用に回すという前提自体が、人間の意志の弱さによって崩れやすいのです。

2. 「株価の暴落」と「高止まりする金利」の地獄

過去35年を見ても、リーマンショックやコロナショックなど、数年おきに株価が数割も吹き飛ぶ事態が起きています。

ここで重要なのは、株価の反応は一瞬ですが、金利の低下(利下げ)には大きなタイムラグがあるという事実です。

中央銀行の使命はあくまで「物価の安定」です。

たとえ景気が悪化しても、インフレを抑え込む必要がある局面では、安易な利下げは行われません。

「金利が上がって返済が苦しい。でも運用していた資産は暴落中で、今売ると大損になる……」

そんな精神的な限界点に達したとき、多くの人は投資を中断、あるいは最悪のタイミングで資産を投げ売りしてしまいます。

3. 35年間の「判断疲れ」という見えないコスト

変動金利を選んでいる限り、日銀の政策決定のたびにニュースをチェックし、「今、固定に借り換えるべきか?」と悩み続ける必要があります。

金利上昇局面では、多くの人が同時に借り換えを検討するため、審査が厳しくなったり、タイミングを逃したりするリスクも高まります。

固定金利という「仕組み」でリスクを排除することは、こうした精神的コスト(判断疲れ)をゼロにし、本来注力すべき資産運用や家族との時間に全エネルギーを集中させるための戦略的な選択なのです。

戦略的な視点:物価高時代は「借金の固定化」をした人が家計の資産を最大化できる

物価が上昇し続ける2026年現在、住宅ローンを固定することは、単なる安心材料ではなく、家計全体の資産を守り、育てるための高度な「リスク管理」となります。

1. 「借金の物価連動効果」:インフレで借金は実質的に目減りする

物価が上がる環境ではお金の価値が下がりますが、これは固定金利で借りている人にとって強力な味方になります。

例えば、今後35年間で物価が上昇し続けたとしても、固定金利であれば月々の返済額は今の金額のまま一切変わりません。

つまり「将来の価値が下がったお金で借金を返す」という大きな利益を確実に得られるのです。

2. 資産運用効率の最大化:住居費の確定が「攻めの投資」を可能にする

変動金利を選んだ場合、将来の急な金利上昇に備えて、手元に利益の少ない「待機資金(現金など)」を多めに持っておく必要があります。

この待機資金を35年という長期で運用できなかった場合の機会損失は、複利計算で数千万円単位の差を生むことも珍しくありません。

一方で住居費が完全に固定されていれば、家計の支出変動が極めて小さくなるため、より高い利益が期待できる株式などへ「フル投資」を続けることが可能になります。

目先の1%の金利差を削るために運用効率を落とすより、住宅費を固定して「運用の中断リスク」を排除する方が、35年後の純資産は最大化される可能性が高いのです。

3. 「予測外の事態」に対する無期限の保険

2008年の金融危機や2020年の感染症拡大、そして2022年の急激な物価上昇を、一体誰が予測できたでしょうか。

地政学リスクやエネルギー価格の急騰など、金利を私たちの想像を超えた3%〜5%という水準へ押し上げる要因は常に複数存在します。

固定金利の1%の差額は、こうした「今後35年間にわたるあらゆる金利上昇リスクに対する無期限の保険料」です。

資産づくりで最も大切なのは、期待値を追うことではなく「最悪の事態でも家族の生活が壊れない仕組み」を作ること。

そう考えれば、この保険料は極めて合理的なコストだと言えるはずです。

2026年最新:フラット35「子育てプラス」で“安心のコスト”を最小化する

「固定金利は安心だけど、やっぱり初期の支払額が高いのがネック……」そう感じている方にこそ知ってほしいのが、2026年現在のフラット35のかなりお得な金利優遇制度です。

結論から言えば、国の強力な後押しにより、本来支払うべき「安心料」が大幅に割り引かれる、異例の「逆転現象」が起きています。

1. 「子育てプラス」の破壊力:当初金利が変動金利に肉薄する

フラット35の目玉制度である「子育てプラス」は、お子さんの人数や住宅の性能に応じてポイントが加算され、金利を大幅に引き下げてくれる制度です。

例えば、特定のポイントを満たすことで、当初5年間の金利を最大年▲1.0%優遇することが可能です。

仮にフラット35の基準金利が2.0%だったとしても、この優遇を適用すれば当初金利は1.0%となります。

現在、銀行の変動金利が1.0%程度であることを考えると、当初の負担額は変動金利とほぼ変わらないという結果になります。

「金利が変わらない安心感」を手に入れながら、スタートラインの負担も最小限に抑えられる。まさに今だからこそ取れる、期間限定のスペシャル戦略です。

2. なぜ今、フラット35は「歴史的にお買い得」なのか?

実は、フラット35の金利にはカラクリがあります。

通常、住宅ローンの金利は金融機関が資金を調達するコスト(仕入れ値)に利益を乗せて決まりますが、現在のフラット35は、仕入れ値の上昇分が最終的なローン金利にフルで転嫁されていません。

これは、国が「金利上昇期でも、子育て世帯が無理なく家を買えるように」と、本来なら利用者が負担すべきコストを政策的に一部負担(異常圧縮)しているからです。

本来であれば2.5%を超えてもおかしくない市場環境の中で、2%前後という水準が維持されているのは、いわば「国主導の期間限定セール」が行われているような状態なのです。

3. 性能の高い家なら、さらなるダブル優遇も

さらに、ZEH(ゼッチ)水準などの省エネ性能が高い住宅を選ぶことで利用できる「フラット35S」などの制度を組み合わせれば、金利引き下げ期間を延長することも可能です。

「子育て中の共働き夫婦」が「質の高い住宅」を建てる(買う)場合、これらの優遇をフル活用することで、変動金利のリスクを負うことなく、将来にわたって家計を守る盤石な土台を築くことができます。

この制度上の追い風がいつまで続くかは誰にも分かりません。固定金利を検討している方にとって、2026年はまたとない好機となっているのです。

【実例】共働き世帯が固定金利を選ぶべき「決定的瞬間」の見極め方

30代の共働き世帯にとって、住宅ローンの資金計画において最もデリケートな問題は「妻の収入をどこまで見込むか」という点です。

現在の世帯年収をベースに変動金利で限界まで借りることは、将来の選択肢を奪うリスクをはらんでいます。

1. 「もっと働きたい」と「セーブせざるを得ない」のジレンマ

最新の調査では、仕事量をセーブしている共働き妻の約7割が「本当はもっと働きたい」という葛藤を抱えている実態が明らかになっています。その主な理由は子育ての時間の確保や両立の難しさです。

もし変動金利を選び、返済額が上昇局面に入ったとき、この「葛藤」は「強制」へと変わります。

「金利が上がったから、本当はもっと子どもとの時間を大切にしたいけれど、フルタイムに戻らざるを得ない」という状況は、家族全体の幸福度を著しく下げてしまいます。

2. 妻の収入は「5割〜7割」で見積もるのが鉄則

住宅ローンの返済計画を立てる際、最も安全なのは「夫の収入だけで基本の返済を賄い、妻の収入は教育費の積立やゆとり費に充てる」という形です。

もし共働きを前提にローンを組む場合でも、育児による時短勤務やキャリアの中断を考慮し、現在の妻の収入の5割〜7割程度で計算しておくことが、将来の不測の事態への強力な防衛策となります。

固定金利なら、このように保守的に見積もった予算が「将来も絶対に変わらない」ため、確実性の高いライフプランが描けます。

3. 協力プランで「予算の壁」を乗り越える

当初の予算では希望の物件に届かない場合、将来の働き方の変化をあらかじめ計画に織り込む「協力プラン」も有効です。

例えば「下の子が幼稚園に入るまでは夫の収入で踏ん張り、入園後から妻がパートを始めて返済に上乗せする」といった未来を共有します。

このとき、金利が変動して返済額が増えるリスクを排除できていれば、夫婦の協力による「予算アップ」は、より現実的で前向きな目標へと変わります。

4. 「身の丈」を守る鉄の意志を持つ

素晴らしい物件に出会うと、つい「あと数百万円なら……」と背伸びをしたくなるものです。

しかし、教育費という聖域を守り、家族の未来を守るためには、自分たちで設定した「防衛ライン」としての予算を絶対に超えない鉄の意志が必要です。

無理のない資金計画という土台があってこそ、新居での家族の笑顔は守られるのです。

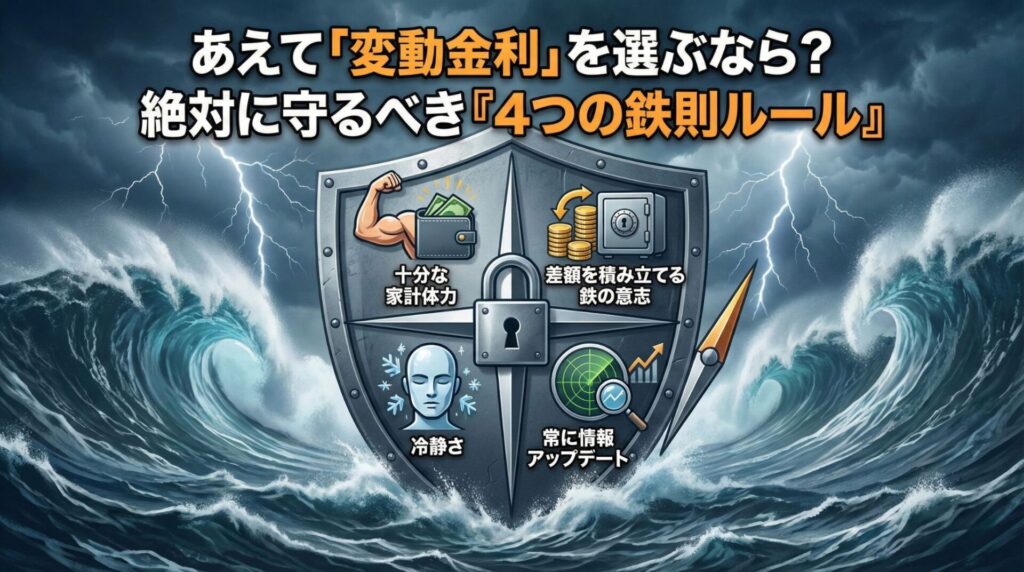

それでもあえて「変動金利」を選ぶなら?絶対に守るべき『4つの鉄則ルール』

「リスクは承知の上で、やはり目先の低金利を活かして資産を最大化したい」という戦略的な選択も、一つの正解です。

しかし、変動金利という「不確定な未来」を味方につけるには、単なる楽観ではなく、以下の鉄則を自らに課す必要があります。

世帯年収に十分な「家計体力」があること

変動金利が向いているのは、万が一金利が2%〜4%程度まで上昇しても、月々の返済増を「まあ、大丈夫か」と受け流せるだけの収入的な余裕があるご家庭です。

具体的には、基本のローン返済を夫(あるいは妻)の片方の収入だけで賄える、または現在の返済額に月々3万円〜5万円程度の増額があっても、子どもの教育費や生活の質を一切落とさずに済む「家計体力」が必須条件となります。

「固定金利との差額」を例外なく積み立てる鉄の意志

変動金利を選ぶ最大のメリットは、固定金利との差額分が手元に残ることです。

この「浮いたお金」を生活費に溶かさず、将来の金利上昇時の繰り上げ返済用、あるいは新NISA等での運用に「一瞬の迷いもなく」回し続けられる自制心があるでしょうか 。

行動経済学が示す通り、多くの人はこの「差額」をいつの間にか消費してしまいます。これを35年間、機械的に別口座へ移し続けられる「鉄の意志」を持つことが、変動金利派の絶対条件です。

経済ショック時でも「パニック」にならない冷静さ

過去の歴史が証明している通り、住宅ローン期間中には必ず株価の暴落や予期せぬ経済危機が訪れます。

金利が上がり、同時に運用資産が目減りするという「最悪のシナリオ」に直面したとき、慌てて投資を投げ売りしたり、返済に窮して教育費を削ったりしない精神力が必要です。

金利動向を感情的に捉えず、長期的な視点で淡々と家計を運営できる冷静さが求められます。

常に情報のアップデートを怠らないこと

変動金利は、金利の決定権を銀行に渡している状態です。

日銀の政策決定や物価動向など、世の中の動きが自分の家計にどう影響するかを常にモニタリングし、必要であれば「借り換え」や「繰り上げ返済」といった出口戦略を即座に実行できる知識と準備が必要です。

この手間を「面倒」と感じるようであれば、変動金利という荒波を乗りこなすのは難しいかもしれません。

「理論上できること」ではなく「自分たちが35年間、実際に行い続けられること」はどちらか。

この問いに正直に答えることが、後悔しない住宅ローン選びの最終回答となります。

よくある質問とその回答(FAQ)

Q1. 固定金利を選んだ後、世の中の金利が大幅に下がった場合は大損になりませんか?

その不安を解消するために「借り換え」という選択肢が用意されています。

かつては金利差1%以上が目安でしたが、現在は0.5%程度の差でも、ローン残高や残存期間によっては数十万〜数百万円の利息軽減メリットが出るケースが増えています。

固定金利は「上限」を確定しつつ、将来の金利低下時には借り換えによって恩恵を受けられる、柔軟な保険とも言えるのです。

Q2. 住宅ローンの審査に通るか不安です。自営業や転職直後でも固定金利は借りられますか?

民間銀行の審査は個人の属性や勤続年数を重視しますが、フラット35は主に「物件の質」を重視して審査を行います。

そのため、民間銀行で断られた自営業やフリーランス、あるいは転職して間もない方でも、安定した収入実績があれば審査に通る可能性が十分にあります。

金利の安定性だけでなく、幅広い層にマイホームの門戸を開いている点も固定金利(特にフラット35)の大きな強みです。

Q3. 余裕資金ができたら、繰り上げ返済と新NISAでの運用、どちらを優先すべきですか?

結論から言えば、住宅ローン金利(約2%)よりも資産運用の期待リターン(年5〜7%)が高いと考えるなら、運用を優先するのが合理的です。

繰り上げ返済は確実な利息軽減効果がありますが、一度支払ったお金は手元に戻らず、複利の力を止めてしまいます。

住宅ローンを借りたまま資産を増やす「レバレッジ効果」を活かすためにも、低金利のうちは運用に回す戦略が賢明です。

Q4. マンションと戸建て、固定資産税などの「維持費」はどちらが高いのでしょうか?

一般的にマンションは月々の管理費や修繕積立金が発生するため、目先の固定費は高くなる傾向があります。

一方、戸建ては自主的な積み立てが必要で、10〜15年ごとに100万〜200万円単位の外壁塗装等の修繕費が一度にかかります。

生涯コストで見れば、建物の構造や立地にもよりますが、マンションの方が専有面積あたりの維持・管理コストは重くなるケースが多いのが実情です。

Q5. 変動金利にある「5年ルール」や「125%ルール」があれば急上昇しても安心では?

これらはあくまで「毎月の支払額」を一定に保つためのルールであり、支払わずに済むわけではありません。

金利が大幅に上がった場合、返済額のうち利息の占める割合が増え、元金が全く減らない、あるいは「未払い利息」として借金が裏で膨らみ続けるリスクがあります。

5年後に「実は借金が増えていた」という事態を避けるためにも、ルールの表面的な安心感に惑わされないことが重要です。

まとめ

教育費や老後資金を「聖域」として守り抜く逆算予算術

住宅予算は「年収」から決めるのではなく、将来の教育費や老後資金を先に確保し、残った余力で決定しましょう。

住居費を固定化することは、子どもの進学プランという「絶対に譲れない夢」を金融市場の変動から100%守るための、最も確実な防衛策となります。

「差額積立理論」の限界と行動経済学の現実

「変動金利との差額を投資に回せば得」という理論は、35年間の鉄の意志と右肩上がりの相場を前提としています。

しかし、実際には浮いたお金は生活費に溶けやすく、経済ショックと利上げが重なる「最悪の事態」に耐えきれず投資を中断するリスクが高いのが現実です。

インフレ時代における「借金固定化」の資産最大化メリット

物価上昇局面では、お金の価値が下がる一方で借金の返済額が変わらない「固定金利」は、実質的に借金が目減りする恩恵を受けられます。

支出を確定させることで、新NISAなど期待リターンの高い株式投資へ安心して「フル投資」できる環境を整えることができます。

フラット35「子育てプラス」が創り出す今だけの好機

国の政策により、フラット35の金利上昇は意図的に抑えられており、歴史的に「お買い得」な状態が続いています。

「子育てプラス」などの優遇制度をフル活用すれば、当初金利は変動金利に肉薄する水準となり、極めて低いコストで全期間の安心を手に入れることが可能です。

家族の自由と幸福を守るための「羅針盤」としての選択

住宅ローンは、あくまで家族が幸せに暮らすための手段に過ぎません。

将来、金利上昇に怯えて働き方を制限されたり、教育の選択肢を狭めたりすることがないよう、30代の今、意志に頼らない「仕組み」としての固定金利を選び、盤石な家計の土台を築きましょう。

きむら たかゆき

マイホームお金の相談窓口 代表FP

(旧新潟ファイナンシャルデザイン)

一般社団法人 住宅ローンサポート協会 代表理事

元住宅営業 / 元住宅ローン会社役員 / セミナー実績100件以上 / テレビ出演 / 新聞掲載

1,200 組

相談実績

15 年

FP 歴

16,000人

Xフォロワー

元住宅営業

元住宅ローン会社役員

メディア出演多数

メディア掲載・セミナー実績